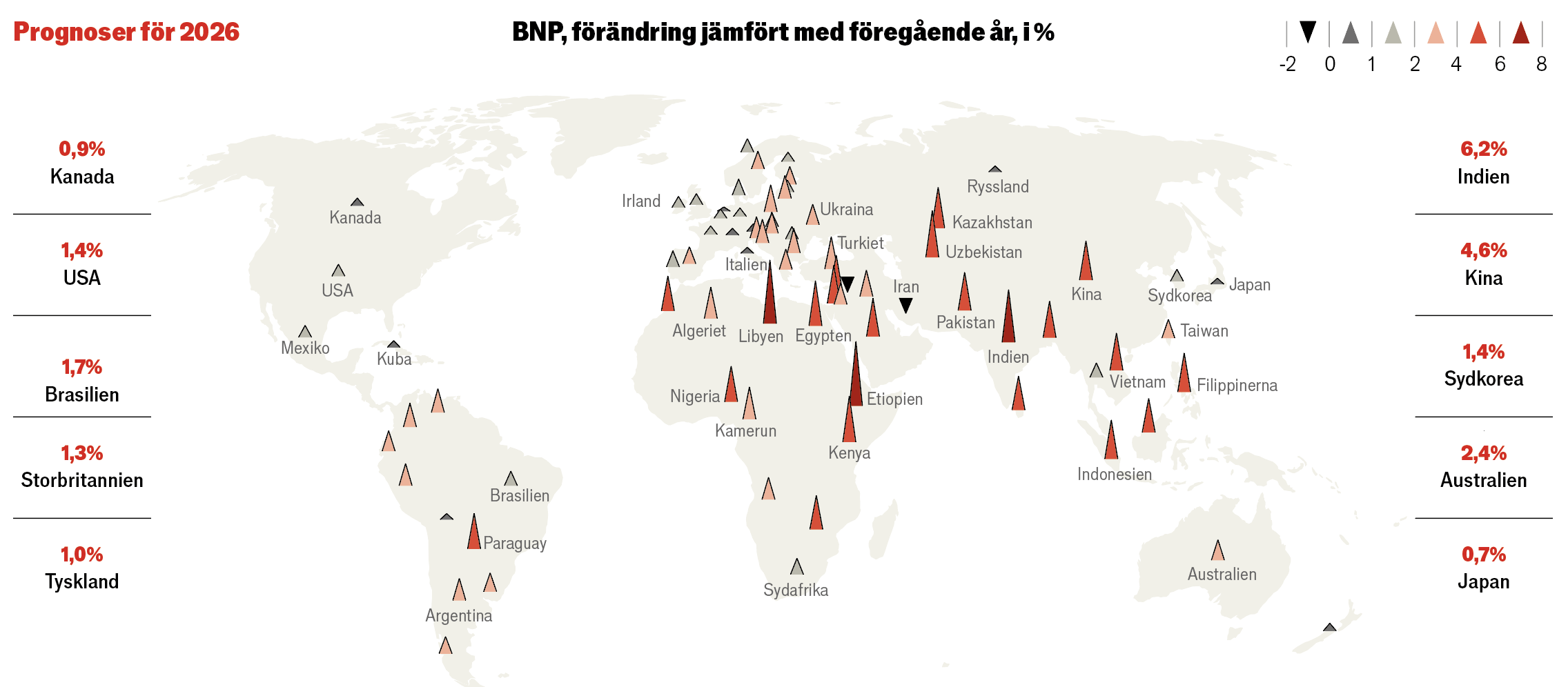

I flera års tid har världsekonomin trotsat domedagsprofetiorna. När pandemin slog till väntade sig många en lång nedgång, men i stället kom snabb och inflationsdriven återhämtning. När centralbankerna sedan höjde räntorna för att dämpa prisutvecklingen, uteblev den lågkonjunktur som många förutspått. Och när president Trump under sin ”Liberation Day” i april införde tullar mot handelspartners, rasade marknaderna. Investerarna fruktade ett väldigt handelskrig och djup kris. Men tullarna blev urvattnade och börserna inledde en häpnadsväckande uppgång. Samtidigt har USA:s realekonomi vuxit i en takt som visserligen är märkbart långsammare än tidigare, men ändå långt ifrån recession. Globalt har tillväxten också saktat ned, men inte avstannat.

Från The World Ahead 2026 publicerad i The Economist, översatt av InPress. ©2025 The Economist Newspaper Limited. Alla rättigheter förbehållna.

Henry Curr, Ekonomiredaktör, The Economist

I flera års tid har världsekonomin trotsat domedagsprofetiorna. När pandemin slog till väntade sig många en lång nedgång, men i stället kom snabb och inflationsdriven återhämtning. När centralbankerna sedan höjde räntorna för att dämpa prisutvecklingen, uteblev den lågkonjunktur som många förutspått. Och när president Trump under sin ”Liberation Day” i april införde tullar mot handelspartners, rasade marknaderna. Investerarna fruktade ett väldigt handelskrig och djup kris. Men tullarna blev urvattnade och börserna inledde en häpnadsväckande uppgång. Samtidigt har USA:s realekonomi vuxit i en takt som visserligen är märkbart långsammare än tidigare, men ändå långt ifrån recession. Globalt har tillväxten också saktat ned, men inte avstannat.

Kommer motståndskraften att stå sig under 2026? Hoten mot tillväxten är nästan oräkneliga. De senaste årens lärdom är att det är mindre troligt att de innebär en krasch än vad vissa kanske befarar. Men de kan ändå kasta mycket grus i det världsekonomiska maskineriet.

För det första är Trumps tullkrig långtifrån över. I dagsläget är tullsatsen på varuimport till USA, beräknad på tullintäkterna, endast 10,5 procent, jämfört med hotet om 28 procent som räknades fram av sakkunniga under den värsta paniken i april. Men de hårdaste tullarna mot Kina, det enda land som på allvar har slagit tillbaka mot Trump, är bara pausade, oavsett de försonande ord som båda sidor uttalat på sistone. Och även om Högsta domstolen sannolikt begränsar Trumps makt att helt godtyckligt införa tullar, förbereder hans administration alla upptänkliga juridiska alternativ för att hålla dem höga. En övergång från en juridisk mekanism till en annan skulle skapa oordning och osäkerhet.

Obetänksam finanspolitik och hotat oberoende i penningpolitiken ökar oddsen för en kris på obligationsmarknaderna.

En påtaglig fara med tullarna är deras inverkan på Federal Reserves penningpolitik. Våren 2026 kommer tullarna troligen att öka USA:s underliggande årliga inflationstakt med ungefär en procentenhet. Då kan centralbanken tveka inför att sänka räntan så mycket som marknaderna hoppas. Åtminstone under 2022 och 2023 blomstrade arbetsmarknaden samtidigt som inflationen steg kraftigt. Men eftersom tullar stjälper snarare än hjälper den ekonomiska tillväxten, kan Fed behöva stå ut med en suboptimalt svag arbetsmarknad för att hålla priserna nere.

På andra sidan av samma mynt finns risken att Trump kuvar Fed under 2026, vilket skulle skapa tvivel om centralbankens långsiktiga trovärdighet i inflationsbekämpningen. Fed-ordföranden Jerome Powell avgår i maj. Hans avgång skulle kunna utlösa ett successionsdrama på centralbanken. Troligast som efterträdare är Chris Waller, en teknokratisk ledamot utnämnd av Trump under hans första mandatperiod. Om Trump gör ett mer partiskt val väntas Powell bli kvar som Fed-ledamot – en separat roll där hans mandat inte löper ut förrän 2028 – i ett försök att bevara institutionens oberoende.

Hotet om att Powell klamrar sig kvar gagnar förmodligen Waller. Men Högsta domstolen kommer också att ta ställning till Trumps försök att avsätta ledamoten Lisa Cook, för påstådda felaktigheter i gamla bolåneansökningar. Om presidenten lyckas tvinga bort Cook kan administrationen försöka göra detsamma med andra ledamöter, kanske även Powell, om han inte lämnar Feds styrelse.

Hoten mot centralbankernas oberoende förvärrar ett annat av världsekonomins problem: statsbudgetarnas dåliga skick. Underskotten bidrog till världens motståndskraft efter pandemin. Krisen ledde dock till att statsskulden i världens rika länder blev högre än den varit vid någon tidpunkt sedan strax efter Napoleonkrigen. Frankrike har tappat fem premiärministrar på två år och kämpar med sin budget, Storbritannien går mot de högsta skatterna sedan 1950-talet, men har fortfarande ont om pengar, och även om man räknar med tullintäkter kommer USA förmodligen att ha ett underskott på cirka 6 procent av BNP 2026.

Det är en häpnadsväckande utveckling. Med den följer risken att regeringar pressar centralbanker till låga räntor för att göra skuldbördan lättare – något Trump har nämnt i sin kampanj mot Fed. De växande farorna med en vårdslös finanspolitik och en inte längre oberoende penningpolitik ökar risken för en kris på obligationsmarknaden, liknande den som drabbade Storbritannien 2022. Kraftiga obligationsförsäljningar i stora ekonomier som Frankrike eller Japan skulle kunna ge åtstramning i världsekonomin. En obligationsmarknadskris i USA vore katastrofal.

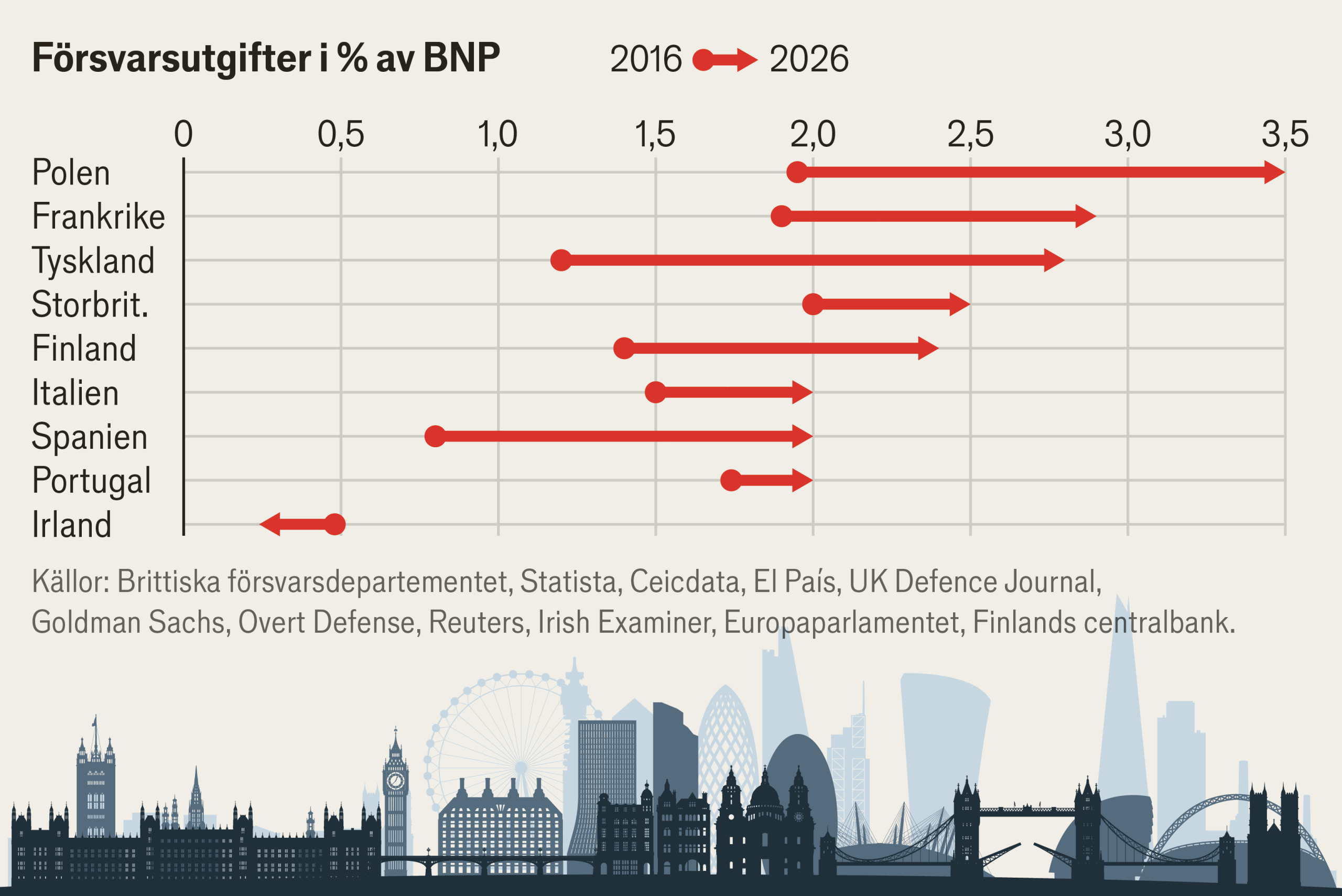

Vapen, tillväxt och grön omställning

Europa står inför tre stora utmaningar under det kommande året.

Slutligen finns en risk för världsekonomin om hoppfullheten på aktiemarknaden kollapsar. Ett skäl till det gångna årets motståndskraft är att tillväxten fått en skjuts av AI-boomen. När det gäller USA:s realekonomi överdrivs ofta denna faktor, eftersom det allra mesta av exempelvis AI-komponenter importeras. Men den häpnadsväckande styrkan i aktiemarknaderna, som drivs av tron på AI, får med all säkerhet amerikanerna att känna sig rikare och konsumera mer. Om högkonjunkturen ebbar ut skulle det omvända hända. Utan högkonjunkturen hade det inte behövt bli någon lågkonjunktur. Men med tullar, skuldsättning och en avmattning i tillväxten finns det inte mycket kvar att glädjas åt i världsekonomin.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."