Det är dags att inse vad ESG kan – och inte kan – åstadkomma.

Ur specialrapporten A broken idea – ESG investing, The Economist, 23 juli 2022, översatt av InPress. ©2022 The Economist Newspaper Limited. Alla rättigheter förbehållna.

Vad handlar artikeln om?

Både akademiker och tillsyns-myndigheter vill avslöja falsk ESG-marknadsföring. Förmodligen behöver antalet ESG-fonder minska, och de som blir kvar bör ha ett tydligare fokus och högre trovärdighet.

Hållbarhetsbranschen försöker mäta alla möjliga saker, men överväger sällan vilka skadeverkningar den själv åstadkommer på människors hörselorgan. ESG (engelsk akronym för miljö, socialt ansvar och bolagsstyrning) är ett fält så överlastat av förkortningar och floskler att det urholkar språket. ”Win-win” är ett av de värsta exemplen. Vi har också ”purpose and profit” och ”values and value” – listan kan bli hur lång som helst. Men när människor börjar genomskåda den förmenta fromheten och jämför ESG med ett vilda västern där varje aktör hittar på sina egna regler för att tjäna så mycket pengar som möjligt – då är det dags att spetsa öronen.

Från början var ESG ett område dominerat av etiska investeringar från predikanter i sandaler. Numera har världens största kapitalförvaltare stöpt om verksamheten i grunden. Exempel på dessa är BlackRock, State Street Global Advisors och Vanguard. Tillsammans äger de nämligen mer än en femtedel av det genomsnittliga företaget i S&P 500. Deras aktivt förvaltade ESG-fonder utgör ännu en liten del av det totala förvaltade kapitalet.

Men som Cameron Brandt på EPFR, ett företag som bevakar fondflöden, formulerar det. ”Nettoinflödena till ESG har fungerat som magiskt ”älvstoft” för investeringsfonderna och kompenserar för utflöden från andra delar av deras portföljer. Möjligheten att använda ESG-kriterier för att besluta hur de ska rösta om de tusentals miljarder dollar i passiva fonder som de förvaltar ger konceptet extra tyngd.”

ESG-fonder attraherar yngre sparare

Det finns två huvudsakliga drivkrafter bakom intresset för ESG. För det första: genom att marknadsföra sig som miljövänliga och socialt ansvarstagande skaffar sig aktörer i investmentbranschen en fördel i kampen om yngre sparares växande förmögenheter. Ett exempel är bronsstatyn ”Fearless Girl” som investmentbolaget State Street reste utanför New York-börsen. Enligt egen utsago gjorde de det för att sätta press på finansföretagens jämställdhetsarbete. Studier visar att yngre personer vill att deras syn på miljö och sociala frågor ska prägla deras investeringar. Även om alla absolut inte är vänsteraktivister eller trädkramare. Eftersom deras pensionssparande ackumuleras under de kommande decennierna blir de också mer exponerade mot de långsiktiga klimatriskerna än äldre sparare.

Aktier i branscher som tidigare var oberörbara har rusat på börsen, delvis på grund av kriget i Ukraina.

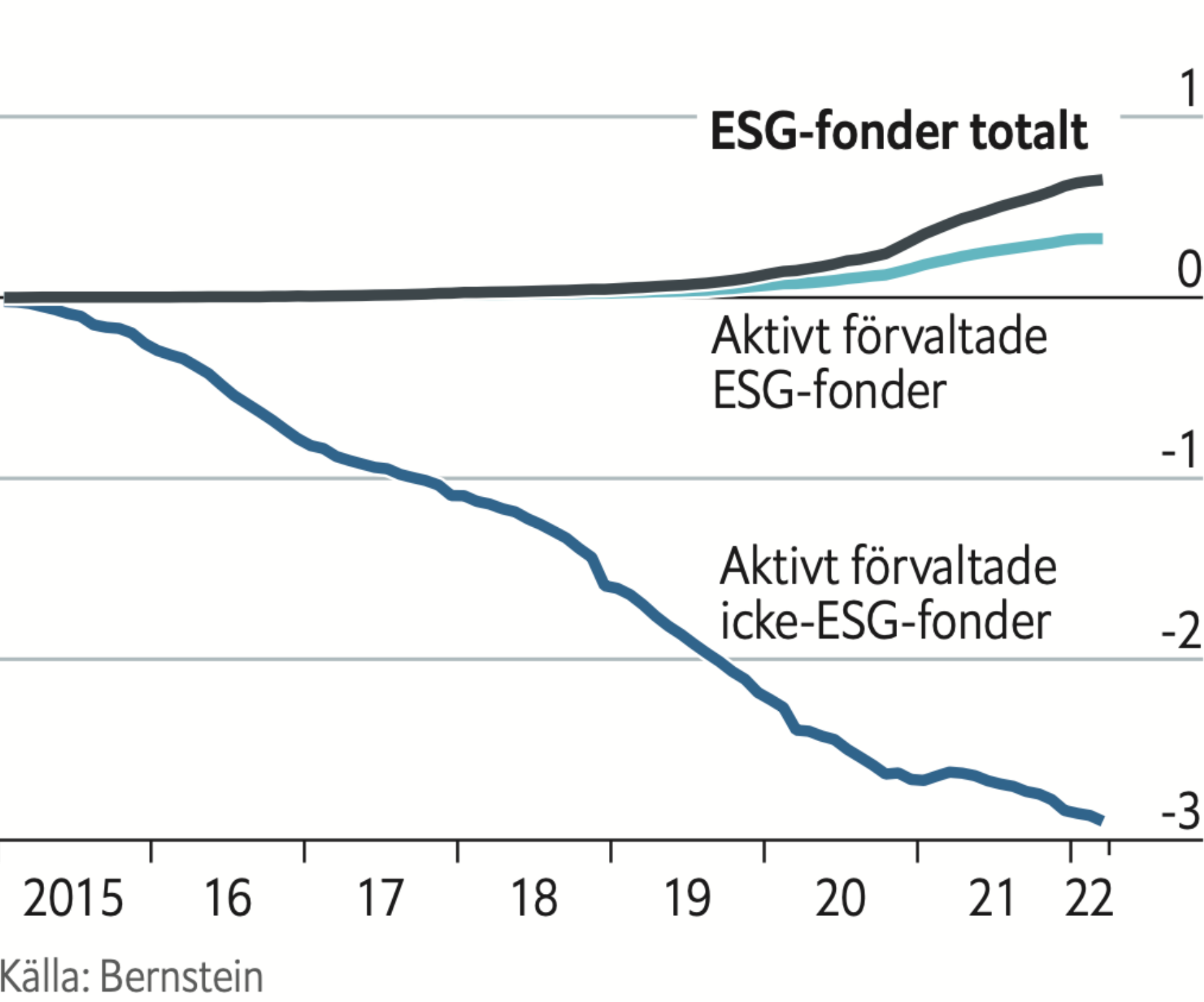

För det andra: försäljningen av ESG-produkter hjälper kapitalförvaltare att mildra effekterna av de senaste 20 årens trend med sjunkande avgifter. Enligt en studie från fondanalysföretaget Morningstar betalar investerare i hållbara fonder en ”grön premie” jämfört med dem som investerar i konventionella fonder. De genomsnittliga årsavgifterna för hållbara fonder – förvisso på måttliga 0,61 procent – var nästan 50 procent högre än för konventionella fonder. Det framgår tydligt av en jämförelse av tre av BlackRocks ETF-fonder (exchange-traded funds) med liknande innehav. De hållbarhetsmärkta fonderna tar ut högre avgifter. (Se diagram)

Risk för greenwashing

I branschen i stort väcker samspelet mellan värderingsdriven marknadsföring och aptiten på höga avgifter farhågor om ”greenwashing”. Fonderna kan bli frestade att överdriva ESG-inslaget bara för att locka till sig kunder. ”Alla brottas med hur vi ska hantera ESG-tsunamin så att den blir rimlig för konsumenterna”, säger Sacha Sadan, chef inom den brittiska finansinspektionen FCA.

Hittills har krafttagen mot ESG-fonder varit få. Det kanske mest kända tillslaget är amerikanska och tyska myndigheters utredning av den Deutsche Bank-ägda kapitalförvaltaren DWS. I maj utfärdade den amerikanska finansinspektionen SEC böter på 1,5 miljoner dollar för en investeringsverksamhet inom banken BNY Mellon. Detta eftersom den var misstänkt för felaktig ESG-information. Det var första gången SEC vidtog en sådan åtgärd mot en investeringsrådgivare. I juni offentliggjorde Goldman Sachs att SEC hade startat en utredning av några av bolagets ESG-fonder med ett förvaltat kapital på 725 miljoner dollar. Goldman Sachs medverkar enligt egen utsago i utredningen.

Det är oklart hur långt tillsynsmyndigheterna är beredda att gå. I Europa har framför allt regelskärpningar skakat om branschen. Enligt Morningstar svarar Europa för mer än fyra femtedelar av tillgångarna i hållbara fonder. EU:s tillsynsmyndigheter vill uppmuntra hållbara investeringar och utöva striktare tillsyn.

Tre kategorier av ESG-fonder

Ifjol införde EU den så kallade disclosure-förordningen. Den placerar självutnämnda ESG-fonder i en av tre kategorier baserat på ambitionsnivån i hållbarhetsarbetet. Den lägsta nivån, artikel sex, omfattar konventionella fonder. Fonder med vissa ESG-inslag, artikel åtta, strävar mot att uppgraderas till den högsta nivån, artikel nio, där ESG är huvudmålet. Kapitalförvaltare runt om i världen är nu i färd med att ivrigt strukturera om sina fonder så att de uppfyller kriterierna för artikel nio, enligt källor med insyn i branschen.

Men oron för falsk marknadsföring ökar i alla läger, och både akademiker och tillsynsmyndigheter vill avslöja den. I en studie i maj konstaterade Aneesh Raghunandan vid London School of Economics och Shiva Rajgopal vid Columbia Business School att kapitalförvaltare inte lever som de lär när de hävdar att de väljer aktier i företag som agerar med intressenternas bästa för ögonen. Forskarnas analys av amerikanska investeringsfonder mellan 2010 och 2018 visade att företag i ESG-portföljer bröt mot arbetsrätten. Vidare betalade de mer i böter och hade större koldioxidutsläpp än företag i konventionella portföljer från samma institution.

Finns utrymme för förbättringar

Personer på insidan har börjat ta bladet från munnen. BlackRocks förre investeringschef Tariq Fancy har i en kritisk text hävdat att branschen mest ägnar sig åt ”marknadsförings-hajp, pr-spinn och oseriösa löften”. Vissa kapitalförvaltare skulle protestera, men andra säger att en striktare tillsyn skulle kunna bidra till att få ordning på branschen. Även om det också skulle innebära att kapitalinflödet till ESG-fonder minskade. ”Vi skulle slippa allt det här bruset”, säger Suni Harford. Hon är ordförande för UBS Asset Management, som var en tidig aktör inom ESG.

Men om man tittar närmare på olika ESG-strategier är det uppenbart att det finns utrymme för förbättringar. I alla fall om tillsynsmyndigheterna får mer potenta verktyg för att rensa ut oseriösa aktörer och om investerarna blir mer medvetna om riskerna. Därutöver krävs att företagen stärker upp kommunikationen kring sitt eget ESG-arbete. Det kan leda till att antalet fonder minskar. Och även till att de som blir kvar har ett tydligare fokus och högre trovärdighet. ”Skräddarsydda fonder kommer starkt”, säger Harford.

Ett område som fått uppmärksamhet på senare tid är så kallade exkluderande fonder. De här gamla trotjänarna i branschen ratar sektorer som fossila bränslen, tobak och vapen. De gör det antingen av etiska skäl eller för att investerarna hoppas kunna tvinga fram förändring i dessa branscher. Nu har de hamnat i fokus eftersom aktier i branscher som tidigare var oberörbara har rusat på börsen. Detta delvis på grund av kriget i Ukraina. Det har fått en del fondförvaltare att ompröva beslutet att hålla aktierna på armlängds avstånd.

Ett bättre sätt att åstadkomma förändring

Det här är inte bara ett utslag av cynism. Allt mer tyder på att det enda som händer när man avyttrar innehav i illa sedda branscher är att man flyttar runt tillgångarna. Vilket inte gynnar någon utom dem som gärna investerar i ”syndiga” aktier. Och det höjer inte på något meningsfullt sätt kapitalkostnaden så att det blir svårare att göra affärer. Det senare framgår av ett forskningsarbete av Jonathan Berk vid Stanford Graduate School of Business och Jules van Binsbergen vid University of Pennsylvania. Ett bättre sätt att åstadkomma förändring är om socialt medvetna investerare köper aktier och använder sina röster för att påverka eller till och med ta kontroll över företag, hävdar de båda författarna.

Strategin är känd som engagemang, vilket Zhihan Ma, ESG-ansvarig på investmentbolaget Bernstein, kallar ”det nya modeordet”. Det hamnade i fokus förra året när den aktivistiska hedgefonden Engine No. 1, tack vare hjälp från BlackRock, Vanguard och State Street, kunde byta ut tre ledamöter i ExxonMobils styrelse i ett försök att stärka företagets klimatarbete.

Men så ser det inte alltid ut. BlackRock, som ställde sig bakom nästan hälften av alla miljö- och aktieägarförslag under 2021, har sagt att bolaget kommer att minska sitt stöd för dem eftersom de är alltför normativa. Klimataktivister, som vill att BlackRock ska använda hela sitt inflytande för att tvinga företag att minska utsläppen, kritiserade uttalandet. Andra hävdar dock att förvaltning av tusentals miljarder dollar i passiva fonder är ett farligt sätt för kapitalförvaltare att driva sina egna agendor, snarare än klienternas.

Politiska påtryckningar

I ett brev till SEC i april pekade 22 juridik- och ekonomiprofessorer, företrädda av Lawrence Cunningham vid George Washington University, på studier som visar att enskilda investerare inte känner samma entusiasm för ESG som stora institutioner. Vivek Ramaswamy är entreprenör och författare. Han säger att inflytandet från vad han kallar en ”enväldig teknokrati” inte främst utövas genom det ESG-kapital institutionerna samlar. Det handlar istället om det stora antalet aktier och den rösträtt de ger. Institutionernas egna ESG-prioriteringar påverkar i sin tur detta.

I ett försök att göra politik av frågan lade 12 republikanska senatorer i maj fram ett förslag till en ”Investor Democracy is Expected Act” som skulle göra det möjligt för privatpersoner att rösta för sina aktier i stället för att lämna över rösträtten till Wall Street-företag. Målet med förslaget var delvis att sätta stopp för det en av senatorerna kallar ”vänsterns woke-agenda i det amerikanska näringslivet”.

Branschen har redan börjat anpassa sig efter de politiska vindarna. Mellan oktober 2021 och juni 2022 valde kunder med tillgångar värda 120 miljarder dollar att rösta för sina egna aktier. Detta uppger BlackRock. Värdet på aktier med röstvärde ökade därmed till 530 miljarder dollar, eller 25 procent av företagets passivt förvaltade aktiefonder. Merparten var institutionella pengar, men BlackRock vill att även privatpersoner ska uttrycka sina röstpreferenser.

Påverkansfonder för en bättre värld

För den som vill försäkra sig om att ESG-investeringar inte bara handlar om att kryssa i rätt rutor, finns fonder som erbjuder avkastning som inte bara är ekonomisk. Exempel på detta är vatten-, hälso- och sanitetsprojekt som räddar liv i fattiga länder. Det genomsnittliga förvaltade kapitalet i sådana påverkansfonder var cirka 100 miljoner dollar 2020, enligt Global Impact Investing Network. Det räcker för att attrahera stora riskkapitalfonder, som KKR. Enligt International Finance Corp, en enhet inom Världsbanken, uppgick de totala tillgångarna, med den striktaste definitionen av påverkansinvestering, till 636 miljarder dollar under 2020, varav 45 procent kom från riskkapital. Men i takt med att beloppet växer ökar även oron för ”impact washing”. Precis som för ESG generellt krävs tillsyn.

Målet var att sätta stopp för vad en senator kallade ”vänsterns woke-agenda i det amerikanska näringslivet”.

Hur snabbt ESG-området växer beror delvis på i vilken grad investerarnas riskvilja påverkas av högre räntor och en marknadsturbulens som verkar öka. Paul Bodnar och Eric Van Nostrand på BlackRock intygar att den avgörande parametern gällande hållbarhetsfonder förblir hur investeringen utvecklas. De säger också att trots att många ESG-fonder har gått jämförelsevis svagt på senare tid – inte minst de fonder som är viktade mot fossila bränslen – är detta en nyttig påminnelse om att avkastningen både kan minska och öka.

På lång sikt bör investerarnas förändrade preferenser och energiomställningen innebära att ESG-fonder går bättre än index. Detta förutspår Bodnar och Van Nostrand. ”Man ska inte förväxla fluktuationer på kort sikt med det långsiktigt högre resultat som är vårt huvudfokus på det här området”, säger Van Nostrand. Här kan det vara värt att notera att sådana påståenden, om ESG-fondernas överlägsenhet, allt oftare blir ifrågasatt.

Denna text publicerades ursprungligen i det tryckta magasinet Världen Om, oktober 2022.

Läs fler artiklar från samma nummer här.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."