När dollarn vacklar ser Europas makthavare sin chans att stärka euron.

Artikel ur The Economist 16 april 2025, översatt av InPress. ©2025 The Economist Newspaper Limited. Alla rättigheter förbehållna.

Vad handlar artikeln om?

Stabilitet, stor ekonomi och militär makt är en nödvändig bas för reservvaluta. När den stabiliteten vacklar i dagens USA, börjar en del investerare och beslutsfattare att ifrågasätta dollarns status som reservvaluta. Kan det då vara dags för euron att få starkare global status?

Europas första reservvaluta var tetradrachmen, präglad med en uggla. Vishetssymbolen syftade till att inge förtroende för härskarna i det antika Aten. Fågeln syns än idag på det grekiska 1 euro-myntet.

Det är inte bara därför tetradrachmen kan verka bekant för moderna ekonomer. Som Barry Eichengreen vid University of California, Berkeley, säger: ”alla ledande valutor genom historien har tillhört antingen republiker eller demokratier – i Aten gällde det sistnämnda”. Den maktbegränsning som en väljarkår innebär, utgör ett visst mått av stabilitet, vilket tillsammans med stor ekonomi och militär makt är nödvändiga faktorer för en reservvaluta. Det är avsaknaden av sådan stabilitet i dagens USA som får investerare och beslutsfattare att ifrågasätta dollarns status som global reservvaluta.

Foto: Berkeley Economics

När nu dollarn har det kämpigt, kan det då vara dags för eurons stund i rampljuset? Såväl Europeiska centralbankens, ECB:s, chef Christine Lagarde som Paschal Donohoe, ordförande för Eurogruppen som samordnar valutaunionens finansministrar, har på senare tid talat om att stärka valutans roll internationellt. Euron är inte på väg att ersätta dollarn. Men den kan komma att spela en allt viktigare roll. Och om beslutsfattarna agerar i rätt tid, kan Europa gynnas av potentiellt epokgörande förändringar i den ekonomiska världsordningen.

Sedan den blev till 1999, har euron strävat mot global status. Inför finanskrisen 2007–2009 hoppades europeiska makthavare att den med tiden skulle kunna konkurrera med dollarn. Sedan kom 2010-talets eurokris. ECB inrättades inte för att vara en långivare i sista hand, vilket gjorde statsobligationerna sårbara för rusningar. Det europeiska banksystemet följde nationsgränser, och hade en tendens till nedåtgående spiraler där osäkra statspapper knöts till ännu osäkrare finansiella institutioner.

Kapitalmarknaderna var för små för att kompensera för sådan risk. Eurozonen erbjöd ont om säkra tillgångar för dem som ville placera kontanter. Obligationsutgivarna var antingen för snåla, som i Tysklands fall, eller utan trovärdighet, som i Italien och Spanien. Gemensamma lån, med hela unionen som garant, fanns knappt. Dystra utsikter för ekonomisk tillväxt tvingade då fram en situation med negativ avkastning på både kort och lång sikt. Lågavkastande europeiska tillgångar innebar svag efterfrågan på euro och ingen global roll för valutan.

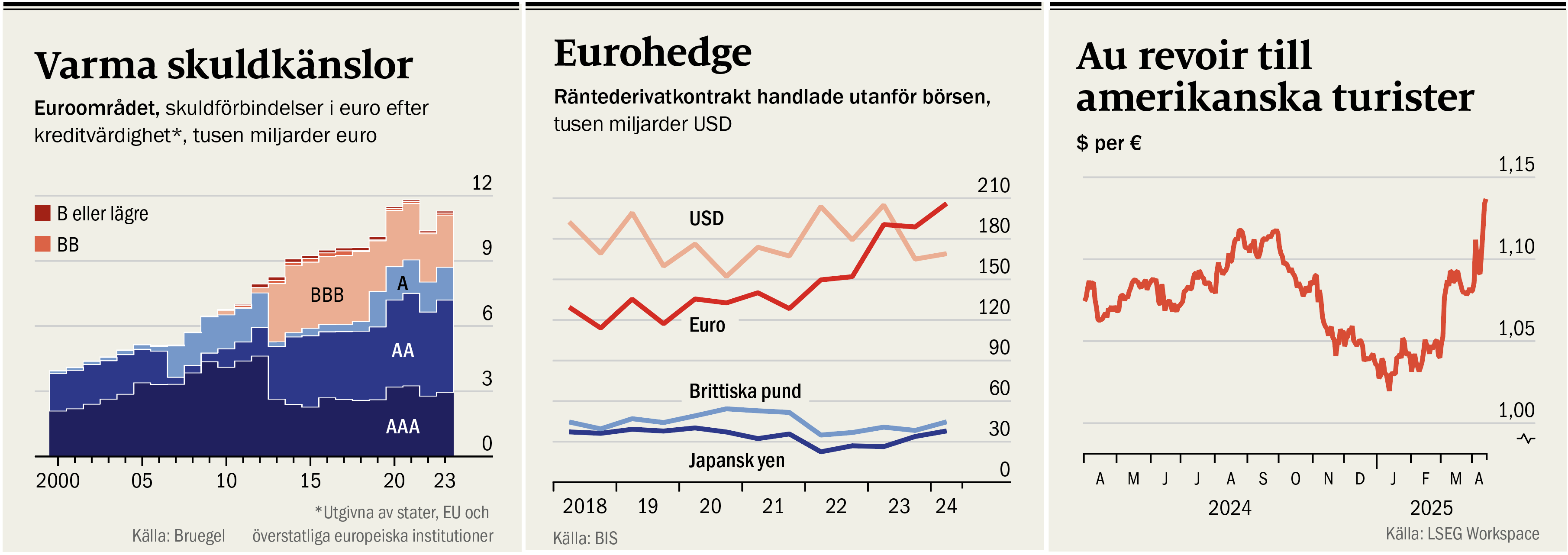

I dag är euron på stabil, men avlägsen, andraplats efter dollarn och står för en femtedel av de globala centralbankernas reservinnehav jämfört med dollarns tre femtedelar. Andelarna ser liknande ut för obligationer i utländsk valuta. Under det senaste decenniet, när världen gradvis har diversifierat sig bort från dollarn, har euron haft svårt att vinna mark. Ändå tror vissa europeiska makthavare att detta kan förändras, av fyra skäl.

För det första har eurozonens finansiella arkitektur blivit säkrare. ECB har klivit fram som långivare i sista hand, om än inte formellt, en process som inleddes av dåvarande ECB-chefen Mario Draghi för att möta eurokrisen. Under covid-19-pandemin etablerade banken ett obligationsköpsprogram med en budget på över 1 800 miljarder euro. När räntorna på statsobligationer rusade obehagligt fort i och med 2022 års inflation, etablerade beslutsfattarna ett program för obegränsade obligationsköp, för att förhindra sådan explosiv utveckling i framtiden.

Investerare har också fått se hur EU, med generösa medel, stöttar de stater som har det svårt. Under pandemin etablerade unionen ett återhämtningspaket på 807 miljarder euro, finansierat med EU-gemensamma lån, för att bistå de länder som halkat efter. Dessutom är ECB nu klart etablerad som tillsynsmyndighet för Europas 114 största banker, som tillsammans innehar 82 procent av kontinentens totala banktillgångar.

Det finns ännu ett skäl till optimism – det har blivit enklare att investera i Europa. Återhämtningsfonden gav upphov till mängder av gemensamt garanterade lån, alltså säkra tillgångar som är verkligt europeiska. Tyskland är i färd med att spendera stort, som del i en Europaomfattande, underskottsfinansierad jättesatsning på försvaret, där utgifterna enligt politikerna ska öka från 2 till 3,5 procent av BNP kommande år.

En tredje ljuspunkt är att Europas institutioner nu framstår som mer attraktiva, åtminstone i jämförelse med USA:s. Ytterhögerpartierna är starka och vinner mark i länder som Tyskland och Frankrike. Ett av dem styr i Italien. Samtidigt är euron gemensam valuta för 20 suveräna stater och övervakad av en tydligt oberoende centralbank. Det vore svårt för euroländerna att enas om förändringar i penningpolitiken, särskilt sådana som skulle krävas för att göra euron till ett vapen i en geopolitisk konflikt.

Dessutom skulle sanktioner mot andra länder kräva samtycke från alla 27 EU-stater. Rättsstatsprincipen är central i varje del av EU, det råder inga tvivel om unionens kontrollmekanismer. Inte heller om den breda enighet som har formats genom årtionden av kompromisser och samförstånd kring att EU bör vara så öppen som möjligt för handel och utländska investeringar. ECB har skapat ett ramverk för att erbjuda euro-likviditet till utomstående länder, och de kan bli mer attraktiva än amerikanska Fed om Trump fortsätter på inslagen väg. Ingen vill ge den amerikanske presidenten inflytande.

Och så det sista skälet till optimism, läget i världshandeln. När USA drar sig tillbaka kommer Europa att spela en viktigare roll. Varor och tjänster som faktureras i euro kommer att skapa sidomarknader i valutan, bland annat inom handelsfinansiering, försäkring och säkringsderivat för räntor och valutor. Även om de valutaderivat som handlas utanför börsen ännu domineras av dollarn, har räntebaserade derivat i euro nyligen gått om sådana som handlas i dollar. Nya handelsförbindelser kommer också att innebära fler eurobaserade kredit- och sparkonton världen över, vilket i sin tur skapar efterfrågan på eurotillgångar och, i slutändan, centralbanksreserver i euro, eftersom sistahandslångivare måste fylla på med de valutor som innehas av lokala finansiella institutioner.

Foto: Russ Campbell/Harvard

Europa kan ta ledarrollen i en ny, liberal världshandelsordning, där kontinenten skulle ha möjlighet att forma det ekonomiska systemet. EU-kommissionens ordförande Ursula von der Leyen noterar glatt att ”många länder runt om i världen [vill] samarbeta närmare med oss”. Forskning från ECB visar att eurozonens grannar i öst började fakturera sin handel i euro under 2000-talet, på grund av närmare handelsförbindelser till EU. Samma sak kan nu ske på annat håll. Kapital tenderar att följa geopolitiska allianser. Elisabeth Kempf, då verksam vid University of Chicago, och hennes forskarkollegor, har visat att kapitalförvaltare och banker investerar mindre i stater vars regeringar de står politiskt längre ifrån, mätt utifrån politiska donationer och uttalad partitillhörighet.

Men världsekonomins stekta sparvar kommer inte att flyga i munnen på Europas makthavare. Svåra reformer behöver genomföras. För det första måste tungt skuldsatta stater, inte minst Frankrike och Italien, främja ekonomisk tillväxt så att de får ihop sina budgetar utan att bygga på högen av statsskuld. Tyskland, Nederländerna och Skandinavien står inför motsatt uppgift, de behöver använda sitt finanspolitiska utrymme för investeringar och på så sätt skapa säkra tillgångar. Ekonomisk tillväxt i hela EU skulle bidra till att öka avkastningen på alla eurotillgångar, inklusive statsobligationer, vilket i sin tur skulle göra dem än mer attraktiva.

Europa behöver också skapa större och djupare kapitalmarknader för att ge investerare fler tillgångar att placera i. Hittills har beslutsfattarna fokuserat på enkla framgångar i sina försök att knyta samman splittrade nationella marknader, och ägnat sig åt frågor som hur tillgångar paketeras som värdepapper, snarare än mer kontroversiella ämnen som harmonisering av företags- och konkurslagstiftning. Det vore positivt om ECB snabbar på arbetet med att ansluta tredjeländer till sitt interna betalningssystem, samt skapa en

internationell komponent i den digitala euron.

Europeiska makthavare vill göra kontinenten mer oberoende av både Kina och USA. En mer internationell euro skulle sänka lånekostnaderna för enskilda stater, vilket vore oerhört tacksamt i en tid av ökande försvarsutgifter. För stunden kommer få politiker att vilja uttala sådana mål, eftersom de vet att det skulle väcka Trumpadministrationens vrede. Men det spelar ingen roll. Den internationella finansmarknaden styrs av en egen logik och kan få valutor på fall även utan att några storslagna utfästelser görs. Fråga bara atenarna.

Möjligheter för euron

1. Eurozonens finansiella arkitektur har blivit säkrare.

2. Återhämtningsfonden gör det enklare att investera i Europa.

3. Europas institutioner framstår som attraktivare än USA:s.

4. Europa kan spela en viktigare roll i världshandeln.

Denna text publicerades ursprungligen i det tryckta magasinet Världen Om juni 2025. Översättare: Jesper Sandström

Läs fler artiklar från samma nummer här.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."