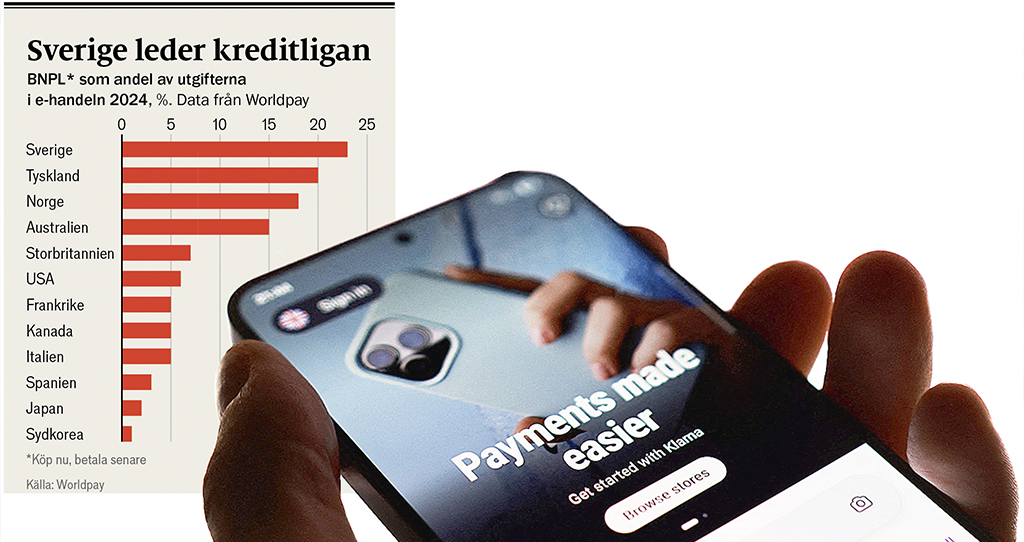

Sverige leder avbetalningstrenden BNPL, ”köp nu, betala sedan”, som är bättre än sitt rykte.

Ur The Economist, 4 augusti 2025, översatt av InPress. ©2025 The Economist Newspaper Limited. Alla rättigheter förbehållna.

Vad handlar artikeln om?

Det är lätt att döma ut finansieringsformen som uppmanar till ”köp nu, betala sedan”, men ju mer mainstream den blir, desto säkrare, konstaterar artikelförfattaren.

Onlinebeställda burritos, festivalbiljetter och botoxinjektioner. Det är inte bara måsteköp för en del amerikanska konsumenter – det är köp som nu kan göras på avbetalning.

När det händer, då möts det ofta av hånfull kritik. Lunch på kredit är i mångas ögon konsumtionshets i sin mest absurda form. Andra ser något än värre, kreditverksamhet i utkanten av den traditionella finansbranschen, där utsatta låntagare blir utnyttjade.

Varken hån eller oro har dock begränsat branschens tillväxt. Betalningsföretaget WorldPay bedömer att buy-now-pay-later (BNPL) globalt användes för inköp till ett värde av 342 miljarder dollar under förra året, i kontrast till ynka 2 miljarder för tio år sedan. Äldre finansbolag, som JPMorgan Chase och PayPal, har nu gett sig in på marknaden, i en tid då BNPL-företag tar över en del roller som traditionellt tillhört banker. Möjligheterna med BNPL-lösningar inom företagslån, en gammaldags, fragmenterad marknad – kan bli ännu större än på konsumentområdet. Och en ny marknad växer fram för portföljer med BNPL-skulder, som handlas som värdepapper och ofta köps upp av kapitalförvaltare.

Foto: Dawin Meckel

Tanken om lån i samband med köp är inte ny. 1856 började entreprenörsduon Isaac Singer och Edward Clark sälja symaskiner på avbetalning, med stor framgång. Branschen fungerar på liknande sätt i dag. När en kund köper något för hundra dollar kan de betala stegvis. BNPL-långivaren, exempelvis svenska Klarna eller amerikanska Affirm, betalar säljaren där och då, i utbyte mot en provision på låt säga 3 dollar. Det fungerar för återförsäljarna, eftersom det ökar försäljningen. Kunder med tillgång till lån spenderar minst 20 procent mer än övriga, även om priset förblir detsamma. Kunden betalar över tid, ofta sex veckor, i fyra räntefria delbetalningar.

Trots branschens framgångar på senare tid finns skäl att tro att den ännu är i sin linda. Färre än 2 procent av Bank of Americas kunder födda före 1965 har en utestående BNPL-betalning, jämfört med 10 procent bland millennials och generation Z. I takt med att yngre grupper börjar handla mer, bör marknaden växa. I länder där BNPL har funnits längre bidrar det till fler köp: fler än vart femte onlineköp i Sverige, mot knappt vart sextonde i USA. Lokala och regionala BNPL-leverantörer dyker upp: Addi i Colombia, Atome i Singapore, Tamara i Saudiarabien.

När branschen växer suddas gränserna mellan BNPL och traditionella finansbolag ut. Klarna, tidiga i branschen, har även agerat bank i Europa sedan 2017. Företagets medgrundare och vd Sebastian Siemiatkowski vill att de ska bli ett slags AI-stödd, digital ekonomiassistent. Affirm lanserade sitt betalkort för två år sedan och har på senare tid haft kraftig kundtillväxt, i dag har de nära 2 miljoner kortkunder. Kunderna kan handla i butik och betala hela beloppet eller delar av det. Betalningsmetoden, som varit så tydligt kopplad till e-handel, har nått den fysiska världen. Under de senaste två åren har båda BNPL-jättarna blivit en del av Apples och Googles digitala plånböcker.

Etablerade finansbolag går åt andra hållet. PayPal började erbjuda BNPL-tjänster 2020 och utnyttjade sina starka relationer med handlare. Förra året hanterade de BNPL-utgifter till ett värde av 33 miljarder dollar, och de uppger att summan växer med cirka 20 procent om året. Flera banker erbjuder nu uppdelning av större betalningar efter köp. Och Klarnas senaste avtal med betalningsföretag som Adyen, JPMorgan Payments och Stripe innebär att deras tjänster nu erbjuds till miljontals handlare.

Flera snabbväxande startups hoppas kunna förändra den enorma marknaden för handelsfinansiering, där leverantörer lånar till företag som köper deras produkter. Bara i USA uppger företagen cirka 4 900 miljarder dollar i skulder till andra bolag för varor som köpts på kredit. Marknaden är ungefär fyra gånger större än den för kreditkort, där det finns 1 200 miljarder dollar i saldon. Den är också föråldrad, och i stort behov av innovation. I dag måste utlånarna manuellt bedöma kreditvärdigheten för var och en av kunderna, med begränsad information att utgå från, och sedan jaga betalning av köparna.

Hos Billie, specialister på BNPL-lån företag emellan, resonerar medgrundaren Matthias Knecht att deras marknad ligger cirka 15 år efter konsumentmarknaden. Richard Thornton, medgrundare av Hokodo, en annan startup i branschen, tror att den potentiella påverkan på handeln är större på företags- än på konsumentmarknaden, givet den brist på alternativ som råder för nystartade bolag. När små företag får tillgång till BNPL-lån, ökar värdet på deras varukorgar med i snitt 40 procent.

För ”betala sen”-aktörer innebär snabbast möjliga expansion av utlåningsverksamheten att de behöver hålla sig med lätta balansräkningar. Man kan skratta åt tanken på obligationer säkerställda med burritos, men marknaden för BNPL-portföljer blomstrar trots att den är svår att överblicka.

Tillgångsförvaltare och privata investmentbolag som köper upp skulderna tror sig ha hittat ett lockande tillgångsslag där lånen återbetalas på kort tid. I oktober (förra året) köpte en brittisk filial till en enorm hedgefond, Elliott Advisors, Klarnas brittiska låneportfölj till ett värde av 39 miljarder dollar. 2023 ingick KKR, en jätte inom privata marknader, avtal med PayPal om att köpa uppemot 44 miljarder dollar av deras BNPL-skulder. Affirm har utfärdat cirka 12 miljarder dollar i tillgångssäkrade värdepapper. En insider inom BNPL beskriver marknaden som ”frenetisk”, det finns inte tillräckligt med skulder för att mätta efterfrågan.

Vissa svåra frågor kvarstår för branschen, som växt kraftigt under det senaste decenniet – en period utan någon långvarig lågkonjunktur. Det största orosmolnet är om man bidrar till riskfyllt låntagande hos konsumenter som lever över sina tillgångar.

BNPL-kunderna har helt klart lägre inkomster än dem som använder kreditkort. Och det har kommit oroande nyheter. Under första kvartalet i år ökade Klarnas kreditförluster på konsumentmarknaden med 17 procent mot föregående år. Analyser från USA:s centralbank pekar på att andelen BNPL-kunder med sena inbetalningar har ökat från 15 procent 2021 till 24 procent 2024.

Trots detta är andelen uteblivna betalningar klart lägre än inom andra typer av konsumentkrediter. Tillsynsmyndigheten Consumer Financial Protection Bureau (CFPB) noterar att andelen uteblivna betalningar inom BNPL var cirka 2 procent mellan 2019 och 2022, jämfört med 10 procent för kreditkortsskulder i samma låntagarkategori. Även om Klarnas kreditförluster har ökat under det senaste året, gäller detsamma för bolagets lånevolym. De har en lägre andel uteblivna betalningar än normen i branschen.

Foto: Fico

Kan en växande mängd osäkra konsumentkrediter bli ett problem i det fördolda, utan att banker och beslutsfattare märker något? Vissa långivare oroar sig för fenomenet med lån från flera olika långivare samtidigt. Det kan ge en ond cirkel, där konsumenter tar fler och fler lån i syfte att avbetala äldre skulder. Dock finns lugnande besked i forskning från CFPB. De visar att olika mått på ekonomisk osäkerhet – som växande kreditkortsskuld eller extra avgifter kopplade till sådan – inte förvärras av att folk nyttjar BNPL-lösningar. Inte heller är BNPL-kunder mer benägna än andra att ta andra lån inom 18 månader efter att ha köpt något på avbetalning.

I juni meddelade Fico, USA:s ledande kreditupplysningsföretag, att de ska börja ta med låntagares BNPL-historik i beräkningen. En av Ficos toppchefer, Julie May, lyfter fram ett oväntat fynd i en årslång studie av data från Affirm: för de mest frekventa låntagarna förblev kreditbetygen oförändrade, eller blev till och med bättre, när BNPL-lånen räknades med. Data från Skandinavien visar liknande positiva resultat. Christine Laudenbach och hennes medförfattare vid Goethe-universitetet i Frankfurt granskade i närtid en miljon låneansökningar till en icke namngiven nordisk bank som använder sig av BNPL-data. Kunder som använt BNPL-lösningar och visat på stark återbetalningsförmåga, kunde låna till en snittränta 1,4 procentenheter lägre än deras kreditbetyg indikerade.

Den verkliga prövningen för ”köp nu, betala sen” kommer först i en rejäl lågkonjunktur. Men även om kunderna är unga, och många är nya låntagare, finns det skäl till framtidstro. I takt med att denna nya finansieringsform blir alltmer mainstream, framstår den säkrare och mer användbar än kritikerna vill ge sken av. Köp din burrito på avbetalning och strunta i dömande blickar.

Denna text publicerades ursprungligen i det tryckta magasinet Världen Om oktober 2025. Översättare: Jesper Sandström

Läs fler artiklar från samma nummer här.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."