BNP pressas av försvarssatsningar

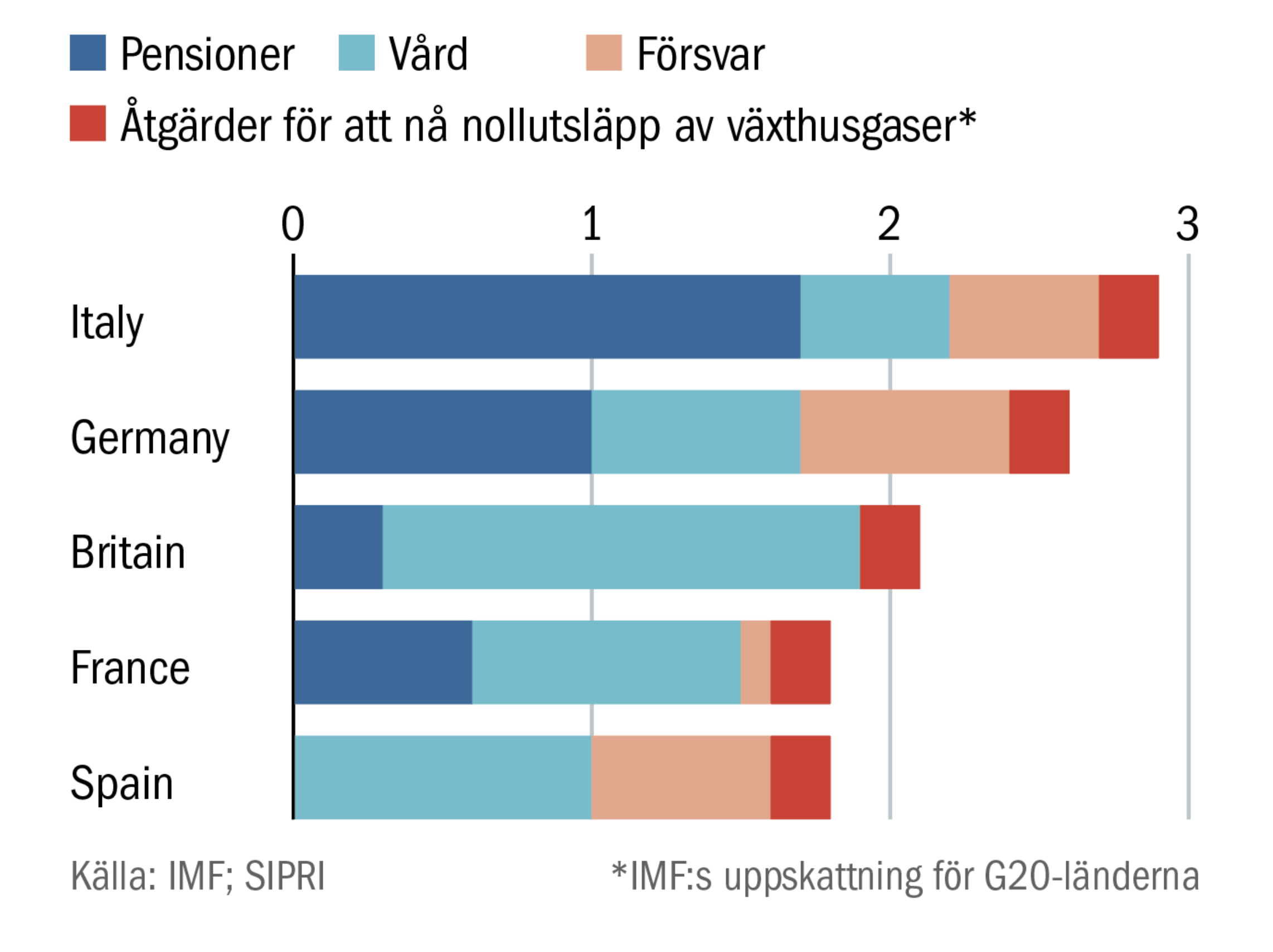

Samhällets kostnader för åldrande, energi och försvar ökar.

Samhällets kostnader för åldrande, energi och försvar ökar.

Ur The Economist Specialrapport Regime change, 5 oktober 2022, översatt av InPress. ©2022 The Economist Newspaper Limited. Alla rättigheter förbehållna.

Ett mål om försvarsutgifter på 2 procent av BNP satte Nato-medlemmarna upp 2006. Efter Rysslands annektering av Krim 2014, lovade de att uppnå detta mål till 2024. 2021 låg dock de flesta fortfarande efter: i Västeuropa utgjorde försvarsutgifterna i genomsnitt endast 1,6 procent av BNP. Några stora länder – Tyskland, Italien, Nederländerna och Spanien – gjorde värst ifrån sig och spenderade bara 1,3–1,5 procent.

Efter Rysslands invasion av Ukraina i februari lovade europeiska regeringar återigen att nå målet. Nederländerna säger nu att de kommer att nå 2 procent 2025; Italien 2028. Tyskland säger att försvarsutgifterna kommer att överstiga tvåprocentsmålet vid en ännu ej angiven tidpunkt. I Storbritannien, som spenderade 2,2 procent av BNP på försvar 2021, ville Liz Truss som ny premiärminister nå 3 procent av BNP senast 2030.

Ökat skattetryck att vänta

Sådana utfästelser sätter ytterligare långsiktig press på statsbudgetarna, i kombination med åldrande befolkningar och strävan mot nollutsläpp. The Economist har räknat ihop kostnaderna. Den största osäkerheten rör energiomställningen, där lägger vi oss i mitten av det spann som IMF har uppskattat: i genomsnitt 0,2 procent av BNP per år. Detta täcker endast investeringskostnaderna för utsläppsfrihet, och gör antagandet att skatteintäkter från fossila bränslen kommer att bli ersätta av andra när utsläppen minskar. För prognostiserad utveckling av hälso- och pensionsutgifter använder vi IMF-prognoser, som inkluderar växande sjukvårdskostnader baserat på historiska trender.

Dessa tre källor bidrar 2030 till ett ökat skattetryck i storleksordningen 2–3 procent av BNP. Det går att hantera, men kommer att svida. I alla länder vi har granskat ligger skattetrycket, i procent av BNP, på eller i närheten av historiska toppnoteringar. Att finansiera de tillkommande utgifterna enbart genom högre intäkter skulle med andra ord ta skatterna till rekordnivåer.

Trycket på ekonomin kommer hålla i sig

Alternativet med skuldfinansiering kan fungera ett tag, särskilt i Tyskland, som har den lägsta skuldkvoten bland de stora europeiska ekonomierna. Det är dock ingen hållbar lösning, eftersom trycket på ekonomin kommer att hålla i sig i årtionden. Så småningom kommer låneutrymmet att ha ätits upp, även med låga räntor. Dessutom väntar fortsatt pressade budgetar bortom 2030, när Europas befolkning blir allt äldre.

Ekonomisk fest för länderna i Medelhavsområdet

Länder med bäst och sämst ekonomi under förra året.

I Italien finns det inte ens manöverutrymme på kort sikt. Landet har redan enorma nettoskulder på nära 140 procent av BNP. Med en genomsnittlig finansieringskostnad på cirka 4,5 procent (ungefär i nivå med dess nuvarande tioåriga obligationsränta), inflation runt 2 procent (i linje med ECB:s mål) och ekonomisk tillväxt runt 1 procent (en optimistisk prognos när återhämtningen efter pandemin väl är över) behöver ett budgetöverskott före räntor på nästan 2 procent av BNP bara finnas för att skulden inte ska växa snabbare än ekonomin. En finansieringskostnad på 5 procent skulle kräva ett överskott på över 2,5 procent av BNP.

Italien har uppnått sådana överskott förut, och de får en skjuts från EU:s återhämtningsfond. Men ytterligare samhällsekonomiskt tryck motsvarande 2,9 procent av BNP, enligt våra beräkningar, kommer nu göra det mycket svårare att nå överskott. Och enligt nuvarande prognoser kommer medianåldern i Italien inte att nå sin kulmen förrän på 2060-talet.

Denna text publicerades ursprungligen i det tryckta magasinet Världen Om, april 2023.

Läs fler artiklar från samma nummer här.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."