Att skydda leveranskedjor kan kosta mer än det smakar

Försöken att skapa motståndskraftiga leveranskedjor lär misslyckas. Och dyrt riskerar det att bli.

Försöken att skapa motståndskraftiga leveranskedjor lär misslyckas. Och dyrt riskerar det att bli.

Artikel 2/5 ur specialrapporten Homeland Economics, 2 okt. 2023, översatt av InPress. ©2023 The Economist Newspaper Limited. Alla rättigheter förbehållna.

Napoleon Bonaparte menade att ”försiktighetsåtgärder ofta är en värre plåga än de risker man försöker undvika”. Han tänkte då inte på leveranskedjor för halvledare. Men det ligger någonting i hans ord, så här 200 år senare. Stater och företag säger sig nu vilja skydda sig mot störningar, vare sig de beror på världsmarknadens svängningar, eller medvetna hot från makthavare som Putin. De oroar sig för att Kina när som helst kan agera likadant, och strypa västs tillgång till viktiga råvaror och teknik. I praktiken kommer dock strävan att stöpa om leveranskedjorna kosta långt mer än den smakar.

Allt beskrivs med ett myller av modeord. Vissa politiker pratar om ”decoupling” från Kina, det vill säga koppla bort från landet. Andra talar om ”derisking”, det vill säga riskminimering, och fokuserar på den tredjedel av handeln som anses vara ”strategisk”. ”China-plus-one” är ett nytt mantra i styrelserummen. Företag uppmanas att hålla sig med alternativ till kinesiska leverantörer. ”Friendshoring”, att tillverka och köpa från länder som är geopolitiska allierade, i vissa fall genom ”nearshoring”, alltså att lägga produktionen så nära konsumenterna som möjligt, kan bidra till att nå dessa mål.

Syftet är att stöpa om den världshandel som under åren före pandemin obevekligt – och framgångsrikt – haft fokus på effektivitet. I Storbritannien sjönk snittpriset på sällanköpsvaror som tv-apparater och möbler, som i hög grad importeras, med 15 procent mellan 2001 och 2016. Billigare konsumtionsvaror höjde realinkomsterna, särskilt för de fattiga. Handeln gav också ett enormt mycket större utbud.

Det sägs nu att vi fick effektivitet på bekostnad av motståndskraft. Det är, milt uttryckt, en ofullständig bild. Före pandemin såg försörjningskedjorna faktiskt allt mer motståndskraftiga ut. The Economist undersökte priserna på omkring 300 amerikanska importvaror 2005–2019. Prisvolatiliteten, ett mått på hur mycket kostnaden för något skiftar under en sexmånadersperiod, minskade.

”Försiktighetsåtgärder är ofta en värre plåga än de risker man försöker undvika.”

Napoleon Bonaparte

Stämmer det som ofta påstås, att motståndskraften bröt samman under pandemin? Under 2020 och 2021 rådde brist på många varor, från datorchip till naturgas, vilket fick priserna att rusa. Vissa företag hade svårt att hitta råvaror. ”I takt med att globala leveranskedjor har blivit … mer avskalade och effektiva, har de också blivit extremt sårbara för störningar i spåren av globala kriser som påverkar flera sektorer samtidigt”, menade Christine Lagarde, ordförande för ECB.

Den bilden är dock i huvudsak felaktig. Det är viktigt att skilja på verkliga brister i leveranskedjorna och förseningar som kommer av oväntat hög efterfrågan. Ta handsprit till exempel. Kanske den vara vars efterfrågan ökade allra mest under pandemin. Under 2019 importerade Storbritannien 16 000 ton, och företag betalade 2,90 dollar per kilo. I början av 2020 rådde brist. Men marknaden reagerade snabbt. På några dagar började fabrikerna pumpa ut för fullt. Under hela 2020 importerade Storbritannien 86 000 ton, men genomsnittspriset per kilo steg bara med 60 cent.

2021 levererade globala halvledartillverkare 1 200 miljarder enheter, 15 procent fler än året innan. 2021 ökade USA:s fysiska import av halvledare med 30 procent jämfört med 2020. Fanns det ett utbudsproblem, eller var det så att branschen någorlunda effektivt hanterade en extrem, oförutsägbar ökning av efterfrågan? 2022 års rekordskörd av vete innebar att de matpriser som stigit i spåren av Rysslands invasion av Ukraina, snabbt sjönk. Europa växlade hastigt från rysk gas till alternativa källor, efter att Putin fått priserna att skjuta i höjden.

The Economist undersökte 17 000 amerikanska importvaror mellan 1989 och 2022. För varje år räknade vi antalet varor där den fysiska importmängden minskade från föregående år. Det ger en indikation på tillfällen där en leveranskedja verkligen ”brister”. För 2020 bedömer vi att felfrekvensen endast låg marginellt över genomsnittet. Till och med mitt under något så ovanligt som en pandemi, fungerade handeln i huvudsak normalt.

Så mycket för covid. Många oroar sig för att Kinas kommunistparti ska utnyttja sin makt över leveranskedjorna för att nå politiska mål. Tänk dig att Kina invaderar Taiwan och stänger landets halvledarfabriker, som producerar två tredjedelar av världens chip. Priset på dem skulle rusa.

Även utan att invadera Taiwan har Kina många branscher i ett järngrepp. De producerar cirka 80 procent av de råvaror som används i solcellstillverkning, men också själva cellerna och modulerna de sätts ihop till. The Economist granskade exportsiffror för 120 globala tillverkningsindustrier. 2005 var Kinas roll betydande, här definierat som att de stod för mer än en tredjedel av global export, i 10 procent av dessa. 2020 nådde de rekordsiffran 30 procent. I dag har Kina ett järngrepp – en global marknadsandel på 50 procent eller mer – i cirka 20 branscher, däribland kommunikationsutrustning och optiska instrument.

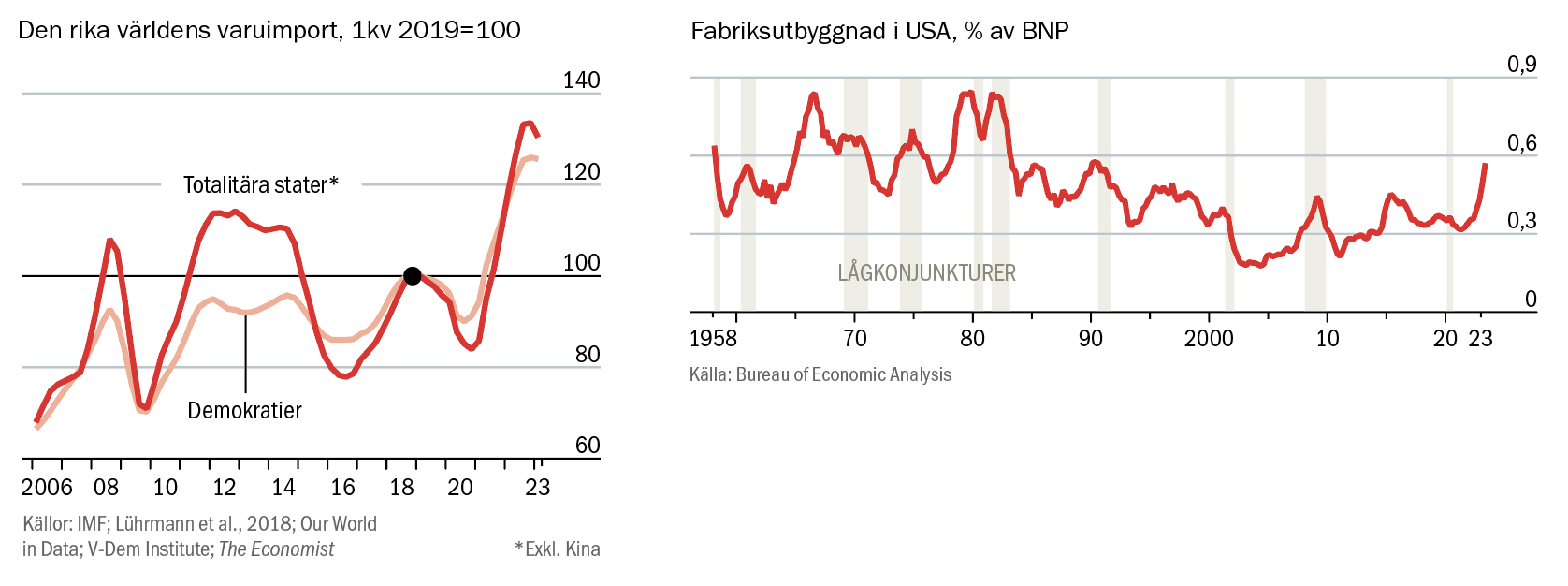

Genom subventioner försöker västerländska företag minska sin exponering mot Kina. Ett alternativ är att flytta produktionen. I USA har byggutgifterna inom tillverkningssektorn ökat i förhållande till BNP (se diagram). Australiens reala utgifter för byggande utanför bostadssektorn är 10 procent högre än för ett år sedan. Storbritannien bygger nya industrianläggningar 50 procent snabbare än på 2010-talet.

Ett annat alternativ är att gå från ”just in time” till ”just in case” som tillverkningsfilosofi. Under det senaste året har företag i den rika världen köpt inventarier, exempelvis reservdelar, till ett värde av cirka 1 procent av BNP, dubbelt så mycket som före pandemin, för att försäkra sig mot brister i leveranskedjorna. Andra talar om ”vertikal integration”, att köpa upp leverantörer för att säkerställa en stadig tillgång på råvaror. Tesla, som nyligen tog första spadtaget för ett litiumraffinaderi i Texas, är ett exempel.

Mest händer dock på den globala scenen. Företag hittar nya handelspartners utanför Kina. Mellan 2018 och 2021 sjönk importen av ”strategiska” varor från Kina till väst, exempelvis vapensystem, datordelar och optiska produkter, från 33,5 procent av den totala importen till 31,9 procent. Importen från Kina motsvarar i dag 6 procent av värdet av de varor som säljs inom S&P500, en minskning från

8 procent 2018. Enligt vissa analytiker kommer Apple snart att ha flyttat 20 procent av sin iPhonetillverkning från Kina till Indien.

Risk för ett tredje världskrig – men det går att förhindra

Det viktiga är att förstå att stora krig kan uppstå av en slump.

Men även om du köper argumentet att bortkoppling eller riskminimering är nödvändigt, kommer den rika världen att stå inför tre stora problem med att dra sig ur. För det första är det en enorm uppgift. I likhet med Tyskland ägnar sig Australien entusiastiskt åt avyttringar i Kina. Men i nuvarande takt tar det dem 35 år att halvera sina direktinvesteringar där. Det dröjer länge innan konsumenter i väst vant sig av med kinesiska varor. Under tiden fortsätter kinesisk teknik att spela en central roll i väst, särskilt i Europa.

För det andra är många av alternativen till Kina inte heller tilltalande. 2022 fick Thailand och Vietnam tillsammans för första gången mer gröna direktinvesteringar än Kina. Varuexporten från Vietnam till den rika världen har ökat med 50 procent sedan 2019. Men båda länderna är odemokratiska. Demokratin är även hotad i Indien, där de utländska investeringarna också skjuter i höjden.

Västs mer stabila allierade har dragit mindre nytta av nya handelsflöden. Utvecklingen för direktinvesteringar i nybyggnation i Mexiko är föga imponerande. ”Inhemska faktorer”, som låg produktivitet, ”hindrar landet från att bli attraktivt för friendshoring”, menar banken JPMorgan Chase. Sysselsättningen inom tillverkningsindustrin ökar inte snabbare än före pandemin.

I genomsnitt drar totalitära länder mer nytta av friendshoring än demokratier. Sedan 2019 har exporten från totalitära länder utanför Kina till den rika världen ökat med 30 procent, mot endast 25 procent från demokratier. Mellan 2018 och 2021 ökade företag i demokratier sina direktinvesteringar i totalitära länder utanför Kina med 16 procent, men endast med 8 procent i andra demokratier (se diagram).

Det finns ett tredje problem. Direktimporten har minskat, men väst importerar mycket mer från länder som förlitar sig allt mer på kinesisk export. USA spenderar tre gånger mer på import från den vietnamesiska datorindustrin jämfört med 2016. Under samma period ökade importen av kinesisk datortillverkningsutrustning till Vietnam med tre fjärdedelar.

Försörjningskedjornas utveckling blottar en viktig sanning. När problem uppstår kan marknader anpassa sig rätt väl. Det stämmer, som Napoleon insåg, att det blir dyrt att planera för värsta möjliga utfall. För att garantera motståndskraft i alla leveranskedjor behöver du förutse vad som kan hända med efterfrågan, och ha kapacitet att möta den omedelbart. Och du behöver se till att dina fiender aldrig kan orsaka störningar. Världens länder förblir alltså beroende av varandra trots allt tal om revolution i världshandeln. Den mer påtagliga förändringen är att det blir dyrare att göra affärer.

Denna text publicerades ursprungligen i det tryckta magasinet Världen Om, mars 2024. Översättare: Jesper Sandström

Läs fler artiklar från samma nummer här.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."