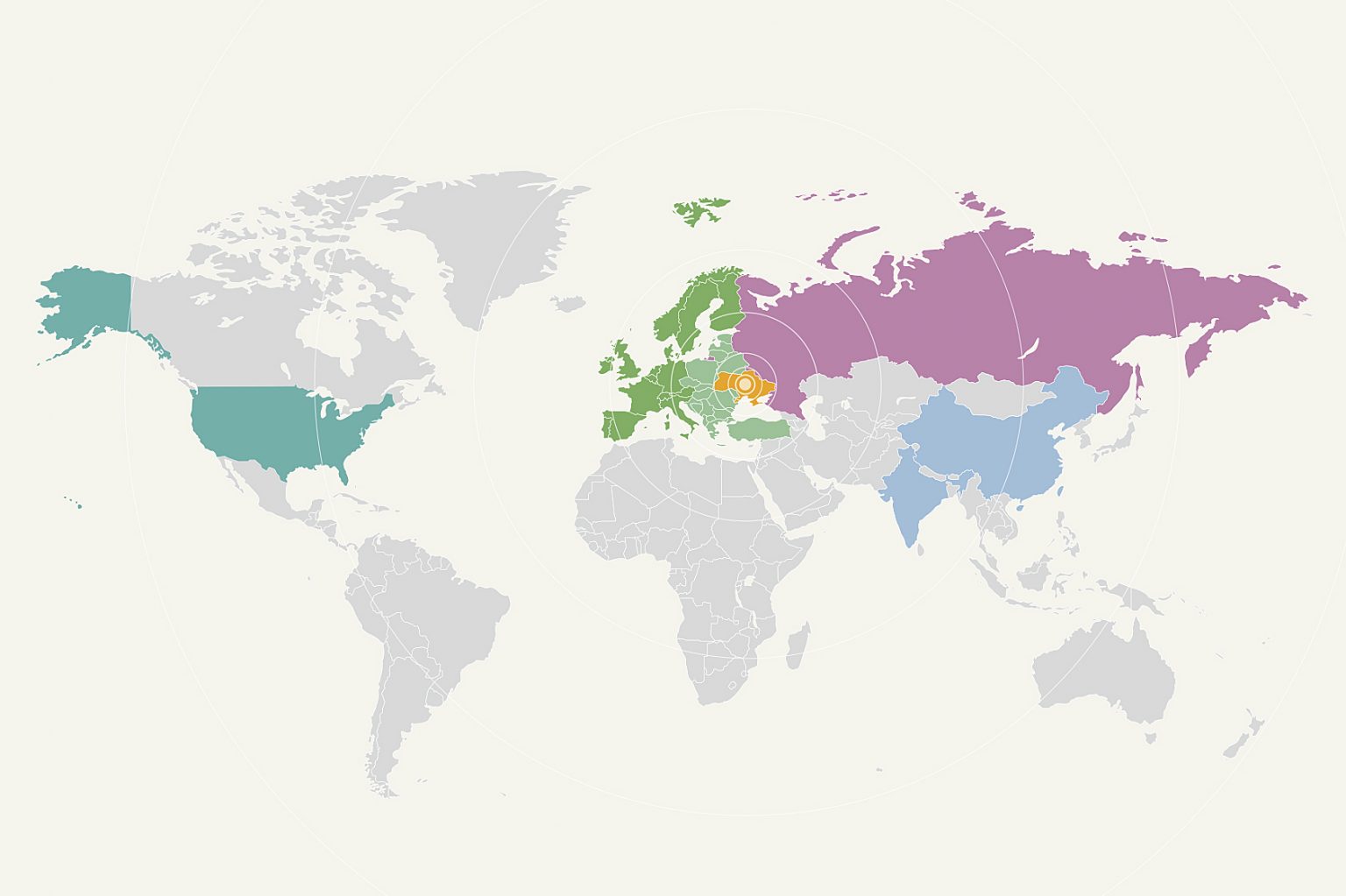

The Economists Alasdair Ross förutspår krigets efterverkningar i sju zoner på olika avstånd från dess epicentrum.

Text: Alasdair Ross • Fotomontage: Roni Rekomaa, Oleksandr Osipov, Pius Utomi Ekpei, Yuri Gripas, Amy Katz, Bishr Eltoni, Jade Gao/TT

The World In, den årliga framtidsprognosen från The Economist. Foto: Samuel Unéus

När 2022 inleddes var den globala ekonomin på uppgång efter den självpåtagna covid-19-koman och världen hade börjat återhämta sig. Allt det förändrades dock den 24 februari när ryska styrkor gick in i Ukraina. Rysslands president Vladimir Putin hoppades på en snabb seger, men Ukraina bjöd motstånd som fick framryckningen att avstanna. Putin har sedan dess flyttat styrkorna för att i stället fokusera på de östra regionerna, som han destabiliserade 2014. Han riktar även in sig på den landkorridor längs Svartahavskusten som ansluter till Krim, annekterad av Ryssland samma år. Ukrainas framtid som suverän stat ligger i vågskålen.

De här händelserna har gjort de globala prognoserna mörkare och medfört störningar i handel, finans och råvaruförsörjning. De har dessutom skakat om det geopolitiska landskapet. De kortsiktiga effekterna på världsekonomin kommer att definieras av hur olika länder hanterar högre priser på basråvaror, effekterna av störningar i leveranskedjorna och stigande räntor. Men effekterna varierar mellan olika regioner och länder. Kriget är som en jordbävning: ju närmare dess epicentrum man befinner sig, desto större är risken att man blir drabbad. Man kan urskilja sju olika skadekretsar där effekterna varierar.

FÖRÄNDRINGAR

1. Ukraina

2. Ryssland

3. Östeuropa

4. Nato

5. USA

6. Icke-allierade stater

7. Mindre stater

1. Ukraina

Ukraina står inför en ekonomisk katastrof när ryska bomber och robotvapen attackerar landet. Ryssland har bombat Ukrainas vägar, järnvägar och hamnar, och förstört stora delar av dess industriella infrastruktur. Arbetare har tvingats gömma sig i skyddsrum och jordbrukare har inte kunnat utföra sina säsongssysslor. Dock har en del hittat alternativa sätt att använda sina traktorer. De har bogserat bort övergivna ryska pansarvagnar och har på så sätt skördat en moralisk seger för landet.

Befolkningen i städerna har flytt från scener som liknar en nedstigning i Dantes inferno. Minst 11 miljoner människor har drivits på flykt enligt FN, varav cirka 5 miljoner till andra länder. När året är slut har ekonomin halverats jämfört med årets början. Inflationen stiger också kraftigt, bytesbalansen drabbas av ett stort underskott och kapitalflödena stagnerar. Staten fortsätter dock att fungera. Den befolkning som stannat kvar erkänner statens auktoritet och det har förekommit få rapporter om plundring eller svartabörsaktivitet. Nationalkänslan har växt sedan landet blev självständigt, vilket är motbjudande för Putin. Och nu verkar den ha stärkts ytterligare som svar på hans angrepp.

2. Ryssland

Nästa krets i jordbävningszonen är det angripande landet. Bara några timmar efter ordern om att invadera inledde västmakterna och deras allierade en rad sanktioner mot rysk handel och investeringar, mot viktiga banker och ryska privatpersoner med kopplingar till regimen. Tysklands nytillträdde kansler, Olaf Scholz, stoppade certifieringen av gasledningen Nord Stream 2, en rysk gasledning värd 11 miljarder dollar, med vägarna förbi Ukraina. Vidare frös Västalliansen ungefär två tredjedelar av Rysslands internationella reserver. Man kastade också ut en del ryska banker från SWIFT-systemet, som samordnar gränsöverskridande transaktioner mellan banker.

Sedan dess har sanktionerna skärpts ytterligare i en rullande kampanj med allt hårdare press. Ryssland drabbas också av kompetensflykt, då tusentals personer flyttar till mer givande arbetsmarknader. Allt detta innebär att Rysslands ekonomi krymper med en tiondel, den kraftigaste nedgången sedan perioden omedelbart efter Sovjetunionens upplösning. Rysslands viktigaste finansiella livlina, försäljningen av olja och gas, hotas dessutom av EU-sanktioner. Den ryska ekonomins framtidsutsikter kan med andra ord bli betydligt bistrare, beroende på Bryssels åtgärder.

3. Östeuropa

Utanför krigszonen ställs även Rysslands och Ukrainas närmaste grannar inför unika utmaningar. Utan några tecken på att kriget kan få ett snabbt slut innebär inflödet av migranter till grannländerna en tung belastning. Länderna öppnar sina gränser för flyktingar från Ukraina, men är dåligt förberedda för de humanitära och ekonomiska utmaningar som de nyanlända medför. Just nu är stämningen generös. Men när belastningen fortsätter, kommer nationalistiska och populistiska krafter i de här länderna att vinna mark. Länderna i Östeuropa omfattas också av ryska leveranskedjor och handelsrelationer (en sårbar position som de delar med Tyskland). Dessa ekonomier kommer att drabbas av Rysslands ekonomiska svårigheter.

4. Västeuropa

Utanför krigsskådeplatsen och de närmaste grannländerna blir de direkta effekterna av Ukrainakrisen mindre akuta. Detta under förutsättning att olja och gas fortsätter att flöda från Ryssland. Västeuropa är dock ändå exponerat för krisen genom sitt beroende av rysk energi och kostnaderna för ett ökat åtagande för det regionala försvaret. Vissa länder, däribland Tyskland, har redan lovat att höja försvarsutgifterna i nivå med eller över de 2 procent av BNP som Natomedlemmar förväntas bidra med. Fler kommer sannolikt att följa efter.

Ekonomierna kommer också att påverkas av störningar i leveranskedjorna. Svagare förtroende hos konsumenterna på grund av osäkerheten högre priser skapar påverkar också. Liksom minskad tillgång till råvaror som spannmål och metaller. Om de västländer som är starkt beroende av den ryska energiexporten inför totalt embargo på olja och gas, kommer den ekonomiska skadan – i form av förlorad produktion och stigande priser – att bli avsevärt högre.

5. USA

Där avståndet till krigszonen är större blir effekterna mindre och i USA är det inte mycket som förändras i en redan komplex ekonomisk prognos. Landet är självförsörjande när det gäller energi tack vare skifferoljerevolutionen och påverkas inte av störningar i de ryska leveranserna. I stället kommer landet att bli en viktig leverantör av LNG (flytande naturgas) till europeiska marknader om de ryska leveranserna avbryts. Ekonomin ångar på med stöd av Biden-administrationens stimulansåtgärder och återhämtningen efter den avmattning som covid-19 innebar. Beslutsfattarna kommer att vara upptagna med mellanårsvalet och en tidig kampanjstart inför presidentvalet 2024. Företag och konsumenter fokuserar i sin tur på stigande kostnader och centralbankens agerande.

6. Icke-allierade/antagonistiska länder

När Ryssland utmanar den globala efterkrigsordningen ställs de länder som inte är nära allierade med någon sida inför både möjligheter och risker. De riskerar vedergällning från den vinnande sidan, oavsett om det blir västalliansen eller Putins Ryssland. Men de kan också dra fördel av situationen.

Indien var en grundande medlem av den alliansfria rörelsen under kalla kriget. Nu stärks landets handel när spannmålsförsäljningen och priserna ökar och västvärlden försöker undvika rysk energi. Delhis hållning har dock förändrats sedan konflikten inleddes. Indien avstod från att rösta i FN:s tidiga fördömande. Regeringen har därefter varit mer öppet kritisk mot Rysslands agerande. Detta i synnerhet när det gäller dödandet av civila i staden Butja, som avslöjades när Ryssland drog sig tillbaka.

Kina, vars ledare proklamerade en ”gränslös” vänskap med Putin dagarna före invasionen, har undvikit att öppet stödja det ryska agerandet på senare tid. Landet håller sig dock tydligt utanför västvärldens påtryckningar. Kina skulle uppskatta ett slutresultat som försvagade västalliansen och stärkte landets anspråk på ideologisk överhöghet. Minskar chanserna för ett sådant resultat, kommer Kina sannolikt att anpassa sitt budskap.

Alasdair Ross: ”Därför är det svårt att inte vara ond”

Företagsledare som vill prioritera både lönsamhet och långsiktig hållbarhet har ett tufft jobb. Exklusivt för Världen Om förklarar Alasdair Ross varför.

7. Mindre länder

För mindre länder i utkanterna av de geopolitiska blocken väntar olika öden. Med små möjligheter att påverka de krafter som driver den ekonomiska och politiska förändringen kommer de att drabbas eller gynnas beroende hur deras situation ser ut. Exempelvis stärks bytesbalansen för olje- och gasproducenter när energipriserna stiger kraftigt. En del kan även hitta nya möjligheter på marknader som vill minska beroendet av rysk energiimport. Men för länder med ett stort beroende av importerade livsmedel, i synnerhet fattigare sådana där livsmedel utgör en större andel av konsumtionen, kommer de kraftigt stigande matpriserna att slå hårt.

Vissa händelser får prognosmakare att rodna. Putins fräcka invasion ställde alla prognoser på ända och förutsägelserna ovan kan förstås slå fel beroende på vad som händer härnäst i konflikten. Om exempelvis den västliga solidariteten eller Putins regim faller samman, om sanktionerna utökas till att omfatta alla ryska kolväten eller Rysslands angrepp expanderar till Moldavien, de baltiska länderna eller andra grannländer, kommer situationen att bli en annan.

Men en stor del av det som beskrivs ovan, från högre råvarupriser till ökade försvarsutgifter, är redan inräknat. Oavsett vad som blir resultatet av konflikten kommer Rysslands agerande i Ukraina att ge skadeverkningar på världen under många år framöver.

Denna text publicerades ursprungligen i det tryckta magasinet Världen Om, maj 2022.

Läs fler artiklar från samma nummer här.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."