Wall Streets nya härskare

The Economists Thomas Bennett hyllar finansjättarnas innovationskraft och dynamik, men varnar för hybris.

The Economists Thomas Bennett hyllar finansjättarnas innovationskraft och dynamik, men varnar för hybris.

Artikel 1 ur The Economists specialrapport A new financial order, 23 mars 2025, översatt av InPress. ©2025 The Economist Newspaper Limited. Alla rättigheter förbehållna.

Vad handlar artikeln om?

Starka kapitalförvaltare i kombination med innovationer inom finanssektorn har förändrat Wall Street. Hur djupa sprickorna i den nya finansordningen blir styrs delvis av Trumps agerande vid rodret.

Finansbranschen är byggd på katastrofer. Det var först efter det amerikanska inbördeskriget som landets banker hamnade under federal tillsyn. Och det var den så kallade bankpaniken 1907 som ledde fram till att den amerikanska centralbanken inrättades. 1930-talets depressionsperiod ledde i sin tur till att insättningsgarantier infördes. Men den reformistiska glöd som kan prägla stämningen i efterdyningarna av en katastrof har en tendens att falna. Lärdomar glöms bort, innovationer uppstår och regleringar betraktas mest som irriterande störningsmoment. Nya risker uppkommer, liksom nya, stora aktörer som med kraft och övertygelse försvarar de nya systemen. När en kris är över börjar nedräkningen till nästa kris.

Finanskrisen 2008 hör till Wall Streets mest spektakulära tillkortakommanden. En dramatiskt ökad utlåning bidrog till en växande bostadsbubbla. Eftersom de finansiella instrumenten var komplexa var det svårt även för den som befann sig på insidan att inse att systemet var bräckligt. När marknaden för så kallade subprime-lån föll samman försvann likviditeten i hela finanssystemet. Lehman Brothers var en av hundratals banker som gick i konkurs. Om staten inte hade gått in med räddningspaket till de största långivarna hade utfallet kunnat bli ännu värre. Systemet reformerades genom olika åtgärder, exempelvis Dodd-Frank Act från 2010, som innebar att bankerna underställdes en omfattande byråkrati för att tillse att regelverken efterlevs. Långivarna måste ha större kapitalreserver och tradingavdelningar behöver hållas i strama tyglar.

Tillsynsmyndigheterna fokuserar på vissa aktörer, men de har mindre kontroll över alla nya verksamheter som uppstår. Ekonomen Charles Goodhart beskrev 2008 finanssektorns ”gränsproblem”. Han menade att det är svårt att sätta ut och övervaka en gräns mellan reglerade och oreglerade institutioner – delvis för att det ligger i sakens natur att när regleringar införs flyttar risktagare sina aktiviteter till andra områden som inte är lika väl bevakade.

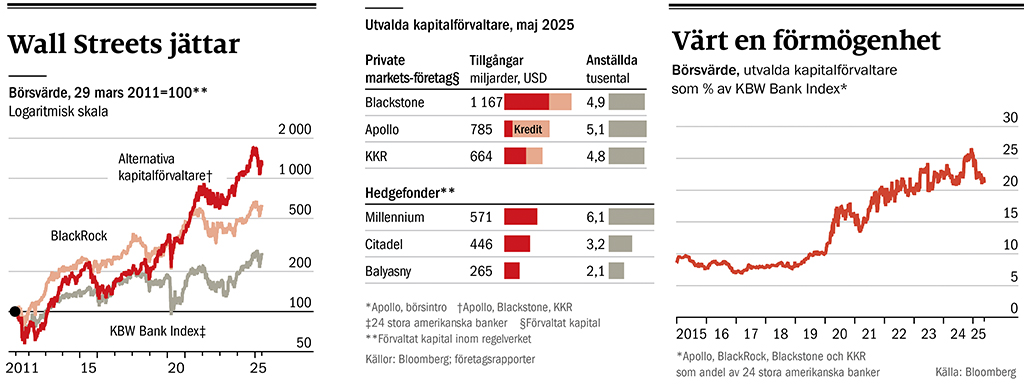

Det var exakt det som hände. Efter finanskrisen – och framför allt under de senaste åren – har en handfull amerikanska kapitalförvaltare varit oerhört framgångsrika, många gånger på områden som tidigare dominerades av banker. Deras utlåningsverksamhet, som ofta kallas private credit, har växt snabbt. Det beror delvis på att tillsynsmyndigheterna sätter gränser för bankerna. Inom den tradingverksamhet där bankerna tidigare hade stort inflytande är det nu hedgefonder som dominerar. En mindre stram penningpolitik har också bidragit. Det har även den mycket stora globala efterfrågan på amerikanska tillgångar gjort: dessa aktörer gynnas av USA:s särställning.

De här företagen menar att deras framgångar är ett bevis för att den nya finansiella ordningen fungerar (se diagram nedan). Exemplet med Silicon Valley Bank (SVB) stärkte dem i deras uppfattning om att banker är illa skötta och till sin natur sårbara. SVB lånade av insättare med oförsäkrade belopp och drabbades sedan av en bankrusning i mars 2023.

Men kan det vara dags för en ny räkenskapens dag? Hur skulle private credit-fondernas lån klara sig i en lågkonjunktur? Hur riskfylld är hedgefondernas ökade lånande? Alla stora finansinstitutioner och centralbanker ställer sig de här frågorna.

Donald Trumps kaotiska sätt att leda landet gör frågorna än mer angelägna. Den 2 april ”befriade” Donald Trump den amerikanska ekonomin genom att presentera omfattande och godtyckliga tullar. Presidentens tillkännagivande följdes omgående av stor turbulens på finansmarknaderna och volatiliteten nådde nivåer som enbart överträffats under finanskrisen 2008 och i pandemins inledning i mars 2020. Aktiemarknaden upplevde den femte mest omfattande nedgången över två dagar sedan andra världskriget. Företagens kapitalkostnader steg kraftigt. Förtroendet bland konsumenter och företagsledare har sjunkit avsevärt.

Så är det att ha likviditetsbrist

Investerarna får lära sig hur svårt det är att ta ut pengar från riskkapitalbolagens fonder.

Den självförvållade världshandelskrisen såg ibland ut att kunna utlösa en fullskalig finanskris. Räntan på amerikanska statsobligationer steg kraftigt medan dollarn föll, vilket indikerade att investerarna övergav amerikanska tillgångar trots deras högre avkastning. Detta är en oroväckande dynamik som normalt bara förekommer på turbulenta tillväxtmarknader – men knappast i världens ledande finansnation.

Nu tycks allt ha lugnat ner sig – mer eller mindre. Vissa företagsledare anser att man genomgått ett ”stresstest” – och till och med klarat det, med tanke på hur snabbt Donald Trump böjde sig för marknaderna och pausade införandet av tullarna i den föreslagna omfattningen. Aktiekurserna för kapitalförvaltare på private markets-området har fortfarande inte återhämtat sig efter nedgången – en fjärdedel av värdet har försvunnit sedan toppnoteringen efter valet i november (vid publicering av artikeln, red.anm.). Marknaderna har dock stabiliserats. En del menar att det enda som hänt är att vissa Wall Street-chefer som stöttade Trump fick skämmas för att de hade fel.

Men optimism kan vara granne med naivitet. Även om Donald Trump inte lyckas förstöra den globala handeln, blir kontrasten mellan USA:s välkalibrerade finanssystem och den kaotiska politik som bedrivs alltför uppenbar för att man ska kunna strunta i det. Wall Streets framgångar bygger på rättsstatliga principer och globalisering – Donald Trump ogillar båda.

Många av de förutsättningar som kan leda till ett finansiellt sammanbrott finns på plats. Statsskulden uppgår till 36 000 miljarder dollar, vilket är nära en toppnotering relativt ekonomins storlek. Tillgångspriserna är uppblåsta och kan mycket väl falla samman om utländska investerare bestämmer sig för att sälja sina innehav.

Innovationer inom finanssektorn har förändrat Wall Street. Under tidigare perioder har sprickor i den nya finansordningen maskerats av kraftigt stigande tillgångsvärden. Oavsett vilka faror som lurar kommer riskerna att förstärkas ytterligare med Donald Trump vid rodret.

Denna text publicerades ursprungligen i det tryckta magasinet Världen Om oktober 2025. Översättare: Helen Gustafsson

Läs fler artiklar från samma nummer här.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."