Så är det att ha likviditetsbrist

Investerarna får lära sig hur svårt det är att ta ut pengar från riskkapitalbolagens fonder.

Investerarna får lära sig hur svårt det är att ta ut pengar från riskkapitalbolagens fonder.

Artikel 2 ur The Economists specialrapport A new financial order, 23 mars 2025, översatt av InPress. ©2025 The Economist Newspaper Limited. Alla rättigheter förbehållna.

Vad handlar artikeln om?

Pengamaskinen för riskkapitalister slutade fungera redan innan tullkriget med minskade tillgångar som förvaltas av riskkapitalfonder.

På Wall Street är det investmentbanker som arbetar med fusioner och börsintroduktioner som drabbas först av den ekonomiska osäkerheten. Det är svårt att övertyga skeptiska företagsledare om att de borde hämta in kapital och investera. Fusionsaktiviteten är låg.

Börsintroduktioner, bland annat för ”köp nu, betala senare”-långivaren Klarna och för StubHub, en webbplats för återförsäljning av biljetter, sköts länge upp (nu börsintroducerade, red.anm.). Bankerna säger sig vara ”försiktigt optimistiska”, vilket brukar vara ekonomernas favoritfras när de är rädda att bli av med jobbet.

Om en volatil politisk miljö är negativ för bankerna, är situationen ännu värre för deras största kunder. Sedan 2022 – då centralbankerna höjde räntorna – har riskkapitalbolagen haft svårt att sälja av sina befintliga investeringar. I diagramform ska betalningsbalansen för den som investerar i sådana fonder likna det akademikerna kallar en j-kurva, men som vanliga människor känner igen som Nike-logotypen. Fonderna begär snabbt in det kapital som investerarna har gett löften om för att kunna genomföra affärer, den korta vågtoppen, innan det gradvis återbetalas med vinst, den långa, stegrande svansen. Svårigheterna uppstår i den senare delen.

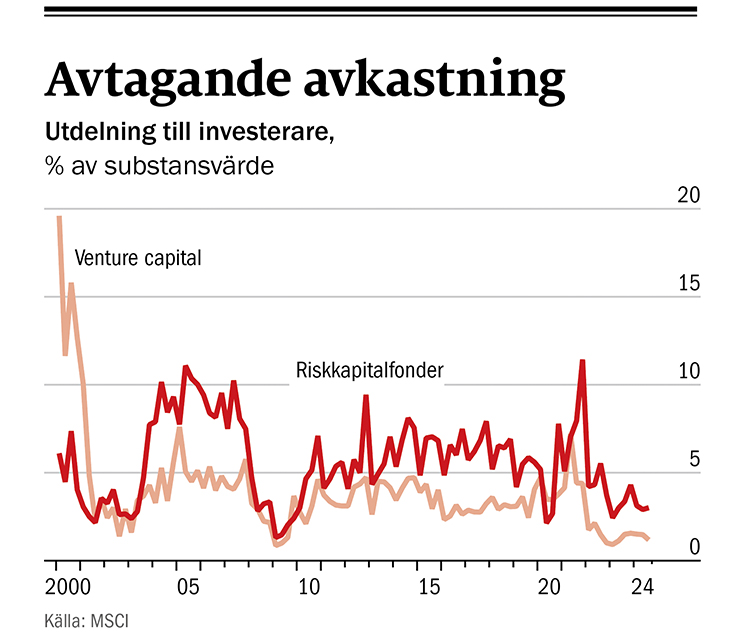

Sedan 2023 har Riskkapitalfonder gett en avkastning på 3,3 procent av investeringarnas värde varje kvartal, långt under det långsiktiga genomsnittet på 5,6 procent. När det gäller venture capital, riskkapital som investeras i unga, nystartade företag, som oftare använder sig av öppna marknader vid exit, ser det ännu sämre ut (se diagram).

Den första vågen av riskkapitalfinansierade företagsuppköp – kraftigt lånefinansierade, ofta fientliga, med fokus på stora börsbolag – nådde sin kulmen 1989 när KKR köpte RJR Nabisco, ett konglomerat vars innehav inkluderade cigarettmärket Winston, för 25 miljarder dollar. Samma år förutspådde ekonomen Michael Jensen i en artikel i Harvard Business Review, att storhetstiden för börsnoterade bolag var förbi. Företagsledare som bygger imperier tenderar att berika sig själva på aktieägarnas bekostnad, menade han. I stället för att försöka bringa ordning i komplicerade konglomerat monterade riskkapitalfonder ned dem.

Sedan dess har de amerikanska industrikonglomeraten avvecklats. Riskkapitalbranschen finns däremot kvar. Nu är det i stället den här branschen som blivit stor och komplex. Den påminner på vissa sätt om de företag man tidigare köpte upp. Efter finanskrisen medförde de låga räntorna att sektorn kunde fyrfaldigats i storlek: skuld var billigt, värderingarna ökade och investerarna hade begränsade möjligheter att placera sitt kapital.

Den pengamaskinen har nu slutat att fungera. Redan innan det politiska beslutet om att införa tullar hade riskkapitalbranschens kapitalanskaffning mattats av och de kapitalvolymer som var tillgängliga för investering minskade. Förra året minskade de tillgångar som förvaltas av riskkapitalfonder måttligt, till 4 700 miljarder dollar.

Olika tekniska åtgärder har använts för att skapa likviditet och många av dem har utnyttjats i en våg av transaktioner på sekundärmarknader där positioner i fonder eller företag byter ägare. Värdet på dessa transaktioner ökade med 39 procent till 152 miljarder dollar enligt investmentbanken Lazard. De taktiska grepp som används är bland annat: continuation-fonder, där fonderna säljer tillgångar till sig själva, ”substansvärdelån”, där en fond lånar mot sitt värde för att betala ut utdelning eller låta investerarna lösa in sitt innehav, och CDO-obligationer (collateralised-fund), där pooler av illikvida positioner i fonder kombineras i förhoppningen att skapa ett mer attraktivt erbjudande. Det är svårt att se den här utvecklingen som något annat än tecken på att branschen har problem.

Risk för ett tredje världskrig – men det går att förhindra

Det viktiga är att förstå att stora krig kan uppstå av en slump.

De största riskkapitalföretagen har samtidigt snabbt diversifierat sin verksamhet och övergått till privat utlåning, även om de oftast lånar ut till företag som ägs av riskkapitalfonder, och andra aktiviteter. Investerarna verkar anse att den här diversifieringen inte skett tillräckligt snabbt. Värderingarna har fallit dramatiskt under de senaste månaderna. Aktiekursen för Blackstone, den största kapitalförvaltaren på private markets-området, har fallit med omkring 20 procent sedan toppnoteringen i november.

Medan riskkapitalbolag försöker lösa sina problem med hjälp av finansteknik, hoppas venture capital-företagen att nästa stora grej ska lösa deras likviditetsproblem. Märkligt nog sammanfaller kapitalproblemen med en högkonjunktur för nya affärer. I USA har de finansieringsrundor, där startup-företag hämtar in stora belopp från venture capital-företag, samlat in rekordhöga summor under årets första kvartal. Det uppger dataleverantören PitchBook. Startup-företag inom AI absorberade större delen av pengarna. En finansieringsrunda på 40 miljarder dollar för OpenAI var den största i historien. Silicon Valleys nyvaknade intresse för försvarsindustrin genererar också megastora affärer och ett antal megastora företag: Elon Musks SpaceX, vars lukrativa statliga avtal förväntas växa under Trumpadministrationen, är värt 350 miljarder dollar.

Detta hjälper dock inte de investerare som behöver en strategi för att snabbt kunna sälja sin position.

De amerikanska elituniversiteten har länge varit en viktig kund för riskkapitalbolag: deras fonder har långa tidshorisonter och hanterar stora belopp. Men Donald Trumps angrepp på universiteten – genom bland annat hot om att dra in forskningsstöd och universitetens skattebefrielse – sätter press på deras finanser. Enorma investeringar på private markets-området innebär att de får svårt att klara en likviditetskris. Nästan 40 procent av Ivy League-universitetens kapital på 190 miljarder dollar är investerade i riskkapitalfonder.

För Yale är den siffran 45 procent. Där ansvarade tidigare David Swensen för universitetets fond och drev på inträdet på private markets. Universitetet uppges ha planer på att sälja av 6 miljarder dollar av investeringarna i riskkapitalfonder. Förra året sålde samtliga fonder kopplade till universitet av mindre än 9 miljarder dollar enligt banken Evercore. Man behöver inte ha en Ivy League-utbildning för att inse att det kommer att bli svårt.

Denna text publicerades ursprungligen i det tryckta magasinet Världen Om oktober 2025. Översättare: Helen Gustafsson

Läs fler artiklar från samma nummer här.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."