Spelplanen för allt kan komma att ritas om – från varu- och tjänstemarknader till finanssystem och arbetsliv.

Ur The Economist Briefing, 24 juli 2025, översatt av InPress. ©2025 The Economist Newspaper Limited. Alla rättigheter förbehållna.

Vad handlar artikeln om?

Global tillväxt är i grunden en modern företeelse. Med AGI finns potential för en explosionsartad ökning av världens BNP – förutsatt att AI-modeller kan driva banbrytande genombrott inom bioteknik, grön energi och AI självt. Bedömningarna om hur sannolikt detta är varierar, beroende på i vilken grad utvecklingen kan bli självförstärkande. Om AGI lyckas kommer det att förändra det mesta: börsutveckling, handel, arbetsliv, fattiga länders skuldsättning, energiförbrukning och mycket mer. Hisnande, helt enkelt.

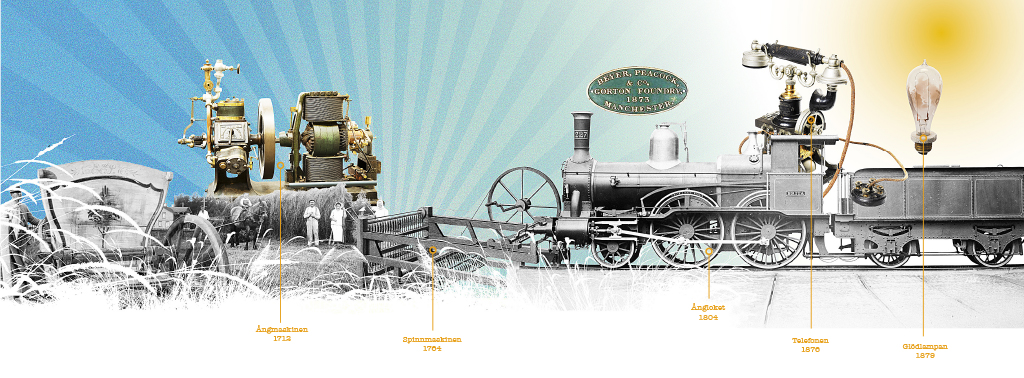

Före år 1700 fanns egentligen ingen global tillväxt – bara stagnation. Under 17 århundraden dessförinnan var produktivitetstillväxten i snitt en promille om året, en fördubbling av produktionen tog alltså nästan ett årtusende. Sedan började spinnmaskiner surra och ångmaskiner stånka. Tillväxten femfaldigades till 0,5 procent per år mellan 1700 och 1820. Vid sent 1800-tal hade den nått 1,9 procent. Under 1900-talet var tillväxttakten i snitt 2,8 procent, vilket innebär en fördubbling vart 25:e år. Tillväxten har inte bara blivit norm, den har tagit fart.

Om vi ska tro Silicon Valleys predikanter väntar en ännu större smäll. Enligt dem kommer artificiell generell intelligens, AGI, som kan överträffa de flesta människor i de flesta typer av administrativt arbete, snart att höja den årliga BNP-tillväxten till 20–30 procent, eller mer än så. Det kan låta befängt, men som de då påpekar kunde man under stora delar av historien säga detsamma om ekonomisk tillväxt över huvud taget.

Sannolikheten för att AI snart gör många anställda överflödiga är väl omdiskuterad. Det talas desto mindre om förhoppningen att AI kan bana väg för explosionsartad tillväxt. Det skulle få omvälvande konsekvenser. Marknader, inte bara för arbetskraft, utan även för varor, tjänster och finansiella tillgångar, skulle ställas helt på ända. Ekonomer har försökt analysera hur AGI kan påverka världen. Bilden de målar upp kanske krockar med vad man först kan tro, och är definitivt hisnande.

Malthus

Ursprungligen växte världens ekonomier i stor utsträckning via befolkningen. Större skördar gjorde det möjligt att mätta fler munnar, fler bönder gav större skördar. Men sådan tillväxt gav ingen högre levnadsstandard. Dessutom var svälten ett ständigt hot. 1700-talsekonomen Thomas Malthus menade att befolkningstillväxten oundvikligen skulle gå fortare än jordbrukets dito, med fattigdom som följd. I själva verket hände det motsatta: vi fick fler människor som inte bara hade mer att äta, utan också fler idéer. Dessa idéer ledde både till högre produktion och, så småningom, till lägre fertilitet, vilket fick produktiviteten per person att öka. I teorin skulle AGI kunna ge snabbt ökande innovation utan befolkningstillväxt, och alltså långt större BNP-tillväxt per capita.

De flesta ekonomer är överens om att AI kan öka produktiviteten och därmed främja BNP-tillväxten. Knäckfrågan är hur stor ökningen blir. Vissa förutspår endast marginell förändring. Daron Acemoglu vid Massachusetts Institute of Technology uppskattar att AI kommer att öka världens BNP med högst 1–2 procent totalt sett över ett decennium. Men det bygger på att endast cirka 5 procent av alla arbetsuppgifter kan utföras billigare av AI än av anställda. Det antagandet bygger i sin tur delvis på forskning som genomfördes 2023, med mindre kapabel AI.

Mer radikala framtidsscenarier för AI:s påverkan på ekonomin utgår från att långt mer av världens produktivitet kommer att automatiseras i takt med att tekniken utvecklas och vi uppnår AGI. Produktionen kan då automatiseras så länge det finns tillräckligt med energi och infrastruktur – vilket kan uppnås genom ökade investeringar. I normala fall antas investeringsledd tillväxt leda till avtagande avkastning. Om du skaffar fler maskiner utan fler anställda ligger kapitalet orört. Men om maskinerna blir tillräckligt bra på att ersätta anställda, blir kapital i sig den enda begränsningen för kapitalackumulation. Och att tillföra AI går mycket snabbare än att vänta på befolkningstillväxt, menar Anson Ho vid tankesmedjan Epoch AI.

Artificiell generell intelligens, AGI, kan snart komma att höja den årliga BNP-tillväxten till 20–30 procent, eller mer än så, tror vissa.

Enligt en forskningsöversikt av Philip Trammell, då vid Oxford University, och Anton Korinek vid University of Virginia, skulle inte ens en total automatisering av produktionen ge någon explosiv tillväxt. Anta att produktionen blir helt automatiserad, samtidigt som tekniken inte förbättras. Ekonomin skulle stabiliseras i en konstant tillväxttakt, beroende av vilken andel av produktionen som sparas och återinvesteras i nya maskiner.

För verkligt explosiv tillväxt krävs att AI ersätter arbetskraften i den svåraste av alla uppgifter: teknisk utveckling. Kommer AI att stå för banbrytande upptäckter inom bioteknik, grön energi och på själva AI-området?

Förhoppningen är att AGI-modeller ska kunna utföra komplexa, långsiktiga uppgifter, genom att själva interagera med datorer. De kommer inte bara att kunna svara på frågor, utan också driva projekt. Enligt en prognos från forskargruppen The AI Futures Project kommer det mot slutet av 2027 finnas i princip helt automatiserade AI-labb som utför vetenskaplig forskning. OpenAI-chefen Sam Altman förutspår att AI-system sannolikt kommer att börja komma med ”nya insikter” under nästa år.

Ekonomer som studerar ”endogen” tillväxtteori och försöker modellera den tekniska utvecklingen, har länge hävdat att om idéer föder fler idéer i tillräcklig hastighet, då bör tillväxten som följer bli oändlig. Kapital ackumuleras inte bara, det blir mer användbart. Framstegen blir multiplikativa. Mänskligheten har aldrig lyckats ta sig över denna tröskel. Faktum är att vissa ekonomer menar att idéer har blivit svårare, inte lättare, att upptäcka över tid. Exempelvis måste mänskliga forskare ständigt sätta sig in i mer material för att nå det som i dag är kunskapens frontlinjer.

AGI kanske kan runda dessa begränsningar. I Epochs modell återinvesteras de stora, tidiga vinsterna från automatisering i utveckling av hård- och mjukvara. Den årliga BNP-tillväxten överstiger 20 procent när AI kan automatisera ungefär en tredjedel av uppgifterna, och fortsätter att växa. Enligt Anson Ho är modellen ”definitivt missvisande” – men det är svårt att säga varför. Ekonomer ser den som alltför optimistisk kring incitamenten att investera i sådan forskning som spiller över till samhällsekonomin, vilket skapar ett kollektivt handlingsproblem.

AI-företagen menar att Anson Ho underskattar den självförstärkande utveckling som tar fart när AGI kan förbättra sig självt – en process som man hoppas ska leda till superintelligens, långt mer kapabel än någon enskild människa.

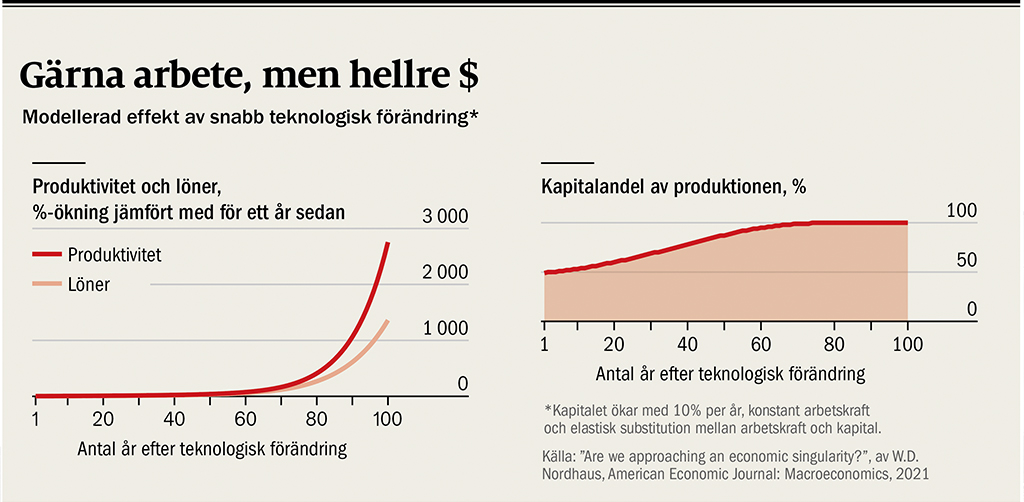

Anta att denna självförstärkande utveckling når full kraft och ekonomin då blir ”information producerad av informationskapital, som produceras av information, som i sin tur producerar information i allt högre takt år för år”, som ekonomipristagaren William Nordhaus beskrev det i en forskningsartikel 2021.

Detta leder till ”singulariteten” – ett tillstånd av oändlig produktion. Singulariteten är egentligen ett motargument, ett bevis på att modellen till slut måste visa sig vara felaktig. Men bara det första steget, snabbt ökande tillväxttakt, vore en omvälvande händelse.

Vad skulle allt detta betyda för arbetarna? Mänsklighetens första stora tillväxtperiod gav dem inte särskilt mycket. Enligt Greg Clark vid Syddansk Universitet, var reallönen för en byggnadsarbetare i England densamma år 1800 som år 1230. Produktivitetsökningen åts i praktiken upp av det växande antalet munnar att mätta. Enligt vissa historiker minskade arbetarnas levnadsstandard avsevärt under de nästkommande femtiotalet år.

Denna gång är farhågan att arbetarna blir överflödiga. Kostnaden för att driva AGI skulle innebära en övre gräns för lönerna. Ingen anställer någon om en AI kan göra jobbet billigare. Denna gräns skulle bli lägre i takt med teknikutvecklingen. Förutsatt att AI:n blir tillräckligt billig och kapabel, blir människors enda inkomstkälla till sist att äga kapital.

Nordhaus och andra ekonomer har illustrerat hur alla inkomster till sist hamnar hos kapitalägarna, när arbetskraft och kapital blir tillräckligt utbytbara. Därför finns i Silicon Valley en tro på att det är bäst att vara rik när den explosiva utvecklingen tar fart.

Mänsklighetens slutdestination kan vara en blomstrande ekonomi där ingen arbetar. Men Tyler Cowen vid George Mason University, som på det hela taget ser positivt på AI, invänder att utvecklingstakten kommer att begränsas av andra faktorer än den bakomliggande tekniken.

”Det finns många produktionsfaktorer … ju starkare AI:n är, desto mer begränsad blir du av de andra faktorernas svagheter”, menar han.

”Det kan handla om energi, om mänsklig dumhet, om reglering, om datamässiga begränsningar, eller bara en sån sak som institutionell tröghet.”

Ett annat scenario är att även superintelligensen får slut på idéer. ”AI kan lösa problem för fiskare, men inte ändra på vad som finns i dammen”, skrev Philippe Aghion vid LSE och hans medförfattare i en forskningsrapport 2017.

Givet sådana begränsningar blir de ekonomiska konsekvenserna av AGI kanske mindre dramatiska än modellerna antyder. Så länge det finns ett mänskligt övertag i vissa avseenden, kommer människor att arbeta sida vid sida med maskiner. Några av dessa skulle då bli extremt välbetalda.

I Nordhaus forskningsartikel leder en imperfekt utbytbarhet mellan arbetskraft och kapital under snabb AI-tillväxt till explosionsartad löneutveckling. Märkligt nog minskar ändå löneandelen av ekonomin, eftersom ekonomin växer ännu fortare (se diagram). Det finns redan vissa tecken på denna dynamik inom techbolag, som betalar superlöner till sina toppanställda, samtidigt som andelen av bolagens intäkter som går till ägarna är ovanligt hög.

Snittsiffror döljer variationen. Explosionsartad löneutveckling för superstjärnor vore ingen tröst för dem med mer vardagliga kontorsjobb, som skulle behöva falla tillbaka på de delar av ekonomin dit den nya tekniken ännu inte nått.

Anta att teknikutvecklingen inom robotisering avtar, trots AGI. Det skulle då finnas gott om fysiska arbeten kvar, från rörmokare till idrottstränare. Dessa delar av ekonomin skulle, likt dagens arbetsintensiva industrier, förmodligen drabbas av ”Baumols kostnadssjuka”, en välkommen åkomma för arbetare, där lönerna ökar trots avsaknad av produktivitetsvinster.

I det klassiska fallet, uppkallat efter ekonomen William Baumol, ökar lönerna för att hindra arbetare från att byta till branscher där produktiviteten ökar kraftigt. Så skulle inte vara fallet med AGI, men andra faktorer kan ge Baumol-liknande effekter.

AI-ägare och välbetalda anställda kan komma att lägga stora delar av sina nya förmögenheter på arbetsintensiva tjänster. Dagens rika lägger mycket på sådant som är svårt att automatisera, från restaurangmåltider till barnpassning. Det är en optimistisk framtidsvision, även den som inte befinner sig i den absoluta toppen skulle dra nytta av utvecklingen.

De icke-rika skulle dock stå inför ett begränsat överflöd. Köpkraften inom det som AI kan producera eller förbättra skulle skjuta i höjden. Varor från AI-drivna fabriker skulle kunna bli snudd på gratis, fantastisk digital underhållning kan kosta nästan ingenting, matpriserna kan kollapsa om AI lyckas öka produktiviteten i jordbruket. Men priset på allt som förblir arbetsintensivt – exempelvis barnomsorg eller restaurangmåltider – skulle behöva stiga i takt med lönerna. Den som byter från ett kunskapsyrke av i dag till ett arbetsintensivt jobb, kan i framtiden hamna i en situation där de har råd med mindre av arbetsintensiva produkter och tjänster.

Vissa oroar sig för att Baumoleffekten blir så akut att den begränsar ekonomisk tillväxt. När priset på någonting rasar, då köper folk mer av det. Men som andel av konsumenternas utgifter kan det ändå fortsätta minska.

Ta maten till exempel. 1909 köpte amerikaner mat motsvarande 3 400 kcal per dag, inklusive svinn, vilket kostade 43 procent av inkomsten. I dag köper de 3 900 kcal, för bara 11 procent av inkomsten. Om priserna faller snabbare än tillgången ökar, då kommer den mätbara ekonomin att domineras av sådant som inte kan produceras mer effektivt.

”Tillväxten kan komma att begränsas, inte av vad vi är bra på, snarare av vad som är nödvändigt, men ändå svårt att förbättra”, skrev Aghion och hans medförfattare.

Metas Dominic Coey invänder att det är viktigt med perspektiv på Baumoleffekterna. Även om de begränsar ekonomins uppmätta storlek, kan AGI innebära enorma förändringar.

Tänk på vilka finansiella krafter som börjar verka i samma ögonblick som explosionsartad tillväxt syns i horisonten.

Återigen hörs ett eko av tidigare teknikrevolutioner. Smarta telefoner och ändlösa gratis onlinetjänster har förändrat världen, men de verkar inte ha påverkat tillväxten nämnvärt. Och så småningom kan superintelligensen komma att lösa även ekonomins flaskhalsar, exempelvis genom att upptäcka ny teknik som ökar energitillgången eller påskyndar framsteg inom robotik.

Vad bör du då göra om du tror att explosiv tillväxt är vad som väntar? Modellernas tydligaste råd är enkelt: äg kapital, vars avkastning kommer att skjuta i höjden. I Silicon Valley hittar man många välbetalda ingenjörer som dystert sparar pengar i väntan på den dag då deras arbete inte längre är värdefullt. Det är dock svårt att veta vilka tillgångar man ska äga. Skälet är enkelt, extraordinärt hög tillväxt bör leda till extraordinärt höga realräntor.

Tänk på vilka finansiella krafter som börjar verka i samma ögonblick som explosionsartad tillväxt syns i horisonten. Det skulle krävas massiva investeringar i datacenter och energiproduktion. Kanske tycker du att vi redan i dag investerar stort, exempelvis OpenAI:s ”Stargate”-projekt på 500 miljarder dollar. Men enligt Epoch AI:s modell vore det optimala att investera 50 gånger mer i AI redan i år, 25 000 miljarder dollar. Och det är bara en del av bilden.

En större ekonomi skulle också öka efterfrågan på icke-tekniskt kapital, för att investera i sådant som infrastruktur och större fabriker, när företag expanderar för att möta ökad efterfrågan. Då väntar en investeringskapplöpning.

Samtidigt skulle sparviljan minska. I genomsnitt skulle inkomsterna gå mot att skjuta i höjden. Ekonomer brukar anta att människor försöker jämna ut sin konsumtion över tid. Allt annat lika föredrar vi att spendera 100 kronor i dag och 100 imorgon, snarare än 200 i dag och ingenting i morgon. Alltså behövs sparande, som kan investeras och bidra till tillväxt. Men i en skenande ekonomi kan det verka onödigt. Väldiga rikedomar väntar, så varför skulle man spara?

Frank Ramsey, nationalekonom verksam under tidigt 1900-tal, noterade apropå detta att realräntorna växer i takt med tillväxten, för att locka spenderglada konsumenter att spara en del av de pengar de annars hade valt att göra av med.

För tillgångspriser skulle det innebära en dragkamp, menar Trevor Chow och hans medförfattare i en nyligen publicerad studie. Ta aktier till exempel. Å ena sidan skulle mycket högre räntor få diskonteringsräntan, som investerare använder för att värdera framtida vinster, att skjuta i höjden, och därmed minska värdet av framtida kassaflöden. Å andra sidan bör mycket snabbare tillväxt, så länge själva bolaget inte hotas av AI, leda till mycket högre framtida intäkter. ”Totaleffekten på aktiekurser i genomsnitt är svårbedömd”, konstaterar de.

Tyngden i Ramseys regel blir avgörande, ju större viljan är att jämna ut konsumtionen över tid, desto högre skulle räntorna stiga om en våldsam framtida tillväxt är snudd på självklar. Tyvärr råder ingen konsensus om hur stark impulsen att jämna ut utgifterna verkligen är. Makroekonomer brukar mena att den är så djupt rotad att räntorna normalt stiger snabbare än tillväxten, vilket sänker aktiemarknaderna. Finansprofessorer brukar tro motsatsen, att tillväxten går om räntorna.

Om det här låter allt för casinoaktigt, finns skäl att helt enkelt spara pengarna på banken. Som investerare kan man då dra nytta av de högre räntorna utan att bekymra sig över värdet på kapital. Men om centralbankerna inte inser vad som pågår, och sätter räntorna lägre än omständigheterna kräver, skulle inflationen ta fart och urholka pengarnas värde.

Markägande vore ett annat alternativ. Utbudet är begränsat – och en teori är att superintelligens innebär solpaneler och datacenter överallt, vilket driver upp markpriserna. Å andra sidan är mark en av de mest räntekänsliga tillgångarna. Tänk dig att omförhandla ett fastighetslån till 30 procents ränta.

Höga räntor skulle också ställa till det för världens skuldsatta stater. Snabb tillväxt skulle lindra deras ekonomiska problem, men stigande räntor skulle göra dem värre. De kan behöva dela ut stora summor till rika obligationsinnehavare, i en tid då högre arbetslöshet föder krav på omfördelning i motsatt riktning – likt den basinkomst som många i Silicon Valley tror blir nödvändig.

Cowen förespråkar ett optimistiskt fokus på den växande pajen, snarare än att oroa sig för hur den ska delas upp. Men de länder som visar sig oförmögna eller ovilliga att möjliggöra AI-driven tillväxt samtidigt som de är beroende av internationellt kapital, skulle hamna under fruktansvärd press.

Om investerare såg allt detta som sannolikt, skulle det redan synas i skiftande tillgångspriser. Ändå har dagens börser, trots skyhögt värderade techföretag, väldigt långt kvar till att prisa in explosiv tillväxt.

”Marknaderna förutspår inte att detta med hög sannolikhet kommer att inträffa,” menar Basil Halperin vid Stanford, en av Chows medförfattare.

Ett forskningsutkast publicerat den 15 juli, av Isiah Andrews och Maryam Farboodi vid MIT, visar att obligationsräntorna i snitt har sjunkit, snarare än stigit, i samband med publiceringen av nya AI-modeller från företag som OpenAI och DeepSeek.

Med andra ord, Silicon Valley har ännu inte övertygat världen om att tesen stämmer. Men AI-utvecklingen har under större delen av ett decennium slagit prognoserna för olika milstolpar. Du behöver inte gå tillbaka till 1700-talet för att överraska någon med mänsklighetens framsteg därefter. Tänk dig bara att visa DeepSeek för en människa från 2015. Om enigheten om AI:s effekter på ekonomin är lika i otakt med tiden som de flesta förutsägelser om AI:s kapacitet har varit, då väntar en stor överraskning för investerare – och alla andra.

Som nationalekonomen Robert Lucas uttryckte det, den ekonomiska tillväxtens konsekvenser för mänskligt välbefinnande är så omvälvande att ”när man väl börjar tänka på dem är det svårt att tänka på något annat”. Som på så många andra områden, skulle AGI tydligt förstärka fenomenet.

Denna text publicerades ursprungligen i det tryckta magasinet Världen Om oktober 2025. Översättare: Jesper Sandström

Läs fler artiklar från samma nummer här.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."