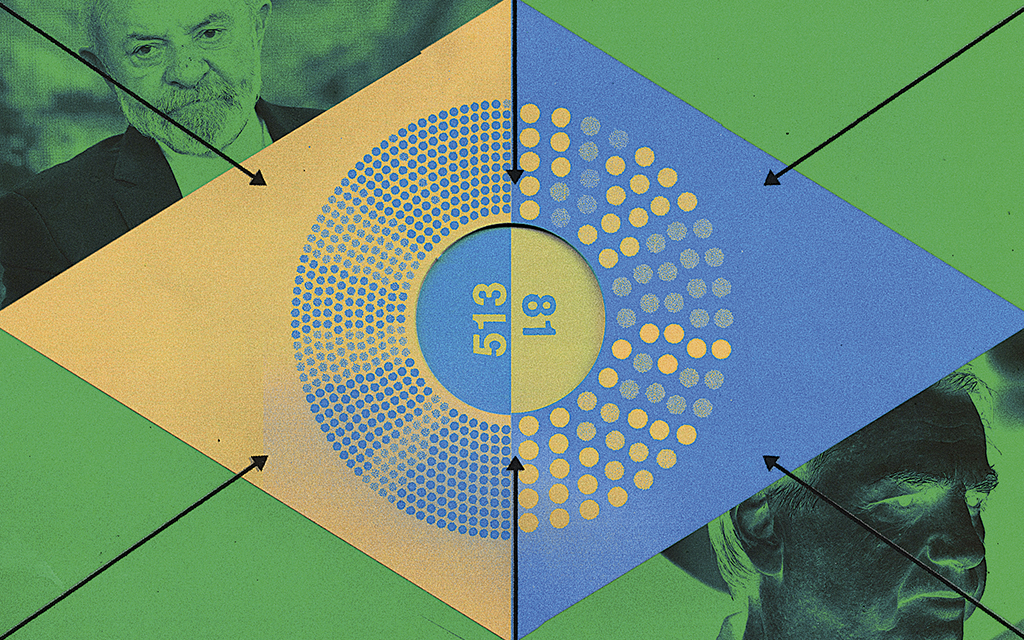

Blir Argentina med Javier Milei mer normalt?

President Milei har unika möjligheter att omvandla Argentina efter eldprov med fiskal motorsåg, valframgångar och nu med lagboken.

Om Javier Mileis första år som president symboliseras av en fiskal motorsåg, hans andra av valutahantering och val, så kommer hans tredje att handla om att få igenom lagförslag. Efter en dundrande seger i mellanårsvalen planerar han stora strukturreformer. Hans parti är mycket starkare än förut, men han har fortfarande inte full majoritet i kongressen, så förhandlingar med oppositionen blir avgörande.

Från The World Ahead 2026 publicerad i The Economist, översatt av InPress. ©2025 The Economist Newspaper Limited. Alla rättigheter förbehållna.

Kinley Salmon, Latinamerikakorrespondent, The Economist

Om Javier Mileis första år som president symboliseras av en fiskal motorsåg, hans andra av valutahantering och val, så kommer hans tredje att handla om att få igenom lagförslag. Efter en dundrande seger i mellanårsvalen planerar han stora strukturreformer. Hans parti är mycket starkare än förut, men han har fortfarande inte full majoritet i kongressen, så förhandlingar med oppositionen blir avgörande.

Under en stor del av 2025 verkade Mileis projekt vara i svårigheter. En rad korruptionsskandaler urholkade hans popularitet, och hans försök att hålla peson stark för att dra ner inflationen ledde till ett stort tryck på valutan inför mellanårsvalet. Trump-administrationens extraordinära räddningsaktion lugnade marknaderna tillräckligt för att valet skulle kunna genomföras med peson under kontroll. Mileis parti trotsade allas förväntningar och slog peronistblocket med 9 procents marginal. I valet mellan Milei, som många väljare är tveksamma

till, och peronisterna, som styrde landet i årtionden med ekonomiskt elände, var budskapet tydligt, trots lågt valdeltagande.

Sedan frågade man sig om Milei skulle ändra växelkurssystemet för att tillåta peson att flyta friare. Många ekonomer anser att den är övervärderad. Milei är envis och motsätter sig att ändra det system där den flyter inom vissa gränser.

Men en viss anpassning kan bli möjlig 2026, eller tidigare. Han kan övergå till ett ortodoxt monetärt program där centralbanken sätter räntor för att förankra inflationen. Kanske kan han till och med avlägsna de flesta av de återstående kapitalkontroller som begränsar företag från att flytta pengar från Argentina.

Förändringen kan tillfälligt öka inflationen. Men förmodligen ökar också tillväxten och investeringarna, vilket gör det lättare för regeringen att skapa valutareserver. Det skulle sannolikt ge marknaderna förtroende att låna ut till Argentina igen, vilket är avgörande för landets långsiktiga skuldhållbarhet. Chansen är överhängande att Argentina lånar på de globala kapitalmarknaderna under 2026.

USA fortsätter att ge visst ekonomiskt stöd, men det får en mindre roll. Makroekonomisk normalitet skulle vara en enorm framgång. Argentina behöver strukturreformer för att klara sig.

Mileis prioriteringar i kongressen är liberalisering av arbetslagstiftningen för att minska andelen oregistrerade jobb, förenkling av skattesystemet och en budget som skyddar hans finanspolitiska överskott. Han antar nog en mer försonlig ton i början, men förhandlingarna blir hårda. Bättre relationer med mäktiga provinsguvernörer blir avgörande.

Brasilien väljer president

Många analytiker tror att valet står mellan traditionella politiker. De populistiska rösterna verkar inte kittla så många i öronen.

Efter några eftergifter får Milei nog kongressen att godkänna alla tre målen. Genomför han reformerna kan 2026 bli ett mycket bra år för Milei. Men dynamiken lär försvåras när valet 2027 närmar sig. Politikerna kan bli mindre samarbetsvilliga. Och om en ledande peronist som Axel Kicillof, som är guvernör i Buenos Aires-provinsen, ser ut att få många röster, kan marknaderna börja vackla.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."