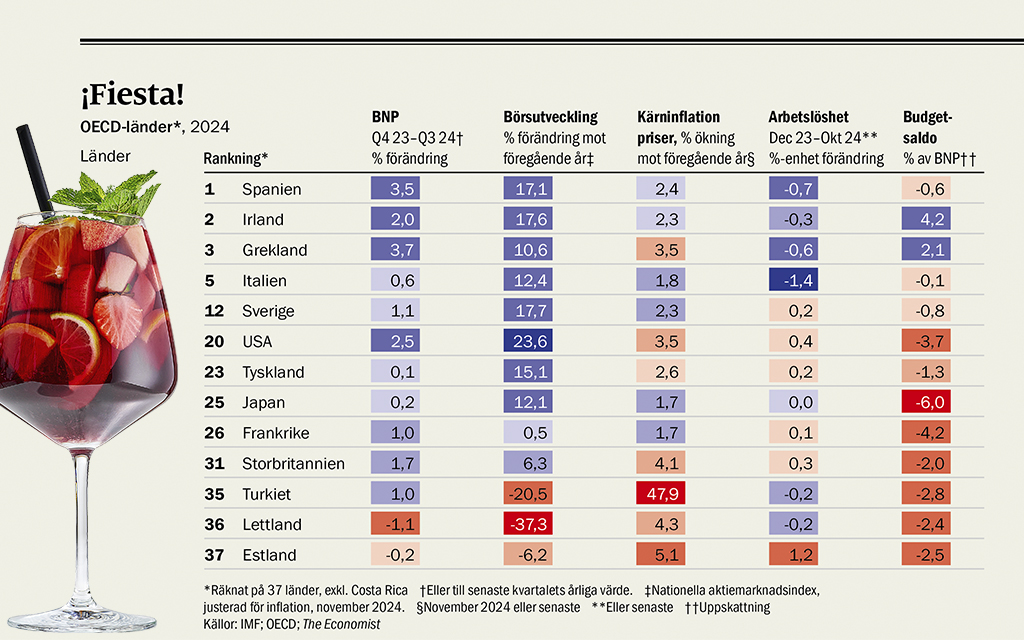

The Economist har rangordnat länders ekonomi utifrån fem indikatorer. Danmark är bäst i Norden på en tredje plats. Sverige ligger på tolfte plats av 37 i OECD.

Ur The Economist den 10 december 2024, översatt av InPress. ©2024 The Economist Newspaper Limited. Alla rättigheter förbehållna.

De högsta räntenivåerna på decennier, krig i Europa och Mellanöstern, val i viktiga länder som USA och Indien. Trots detta levererade världsekonomin ännu ett starkt resultat 2024 och enligt IMF ökade världens BNP med 3,2 procent. Inflationen har dämpats och sysselsättningen fortsätter att öka. För andra året i rad har börserna stigit med mer än 20 procent.

Men som alltid döljer den rosaskimrande globala bilden stora variationer mellan länderna. För att kunna bedöma dessa skillnader har vi sammanställt uppgifter om fem ekonomiska och finansiella indikatorer – BNP, börsutveckling, kärninflation, arbetslöshet och offentliga underskott – för 37 huvudsakligen rika länder. Vi har därefter rangordnat varje ekonomi utifrån dess resultat för att få en totalpoäng. Tabellen (på nästa uppslag) visar rangordningarna. Vilka är då vinnarna?

Medelhavsrallyt rullar vidare för tredje året i rad, med Spanien i topp på årets lista. Grekland och Italien, som en gång symboliserade euroområdets problem, fortsätter att återhämta sig. Irland, som har lockat till sig teknikföretag, och Danmark, där Novo Nordisk, känt för Ozempic, har sitt säte, kompletterar topp fem. Samtidigt är de nordeuropeiska tungviktarna en besvikelse, med svaga insatser från Storbritannien och Tyskland. Den baltiska duon Lettland och Estland är tillbaka i botten, en position som de också hade 2022.

Den första indikatorn är real BNP-tillväxt, som allmänt anses vara det mest tillförlitliga måttet på hur en ekonomi mår. 2024 lyftes den globala BNP:n av den starka amerikanska ekonomin och dess köpstarka konsumenter. Israel var ett annat land som utmärkte sig, enligt uppgifter från OECD, även om landets starka tillväxt till stor del återspeglar en återhämtning från en kraftig nedgång under det sista kvartalet 2023, när kampen mot Hamas inleddes. I Spanien är årlig BNP på väg att överstiga 3 procent, drivet av en stark arbetsmarknad och hög invandring, vilket per automatik lyfter det ekonomiska resultatet. Även om landets BNP per capita också har ökat, har den fortfarande ökat mindre än total BNP.

På andra håll har tillväxten varit otillräcklig. Tyskland och Italien har hämmats av höga energipriser och en trög tillverkningsindustri. Japan väntas visa en tillväxt på magra 0,2 procent, tyngt av svagare turism och en bilindustri som kämpar i motvind. Ungern och Lettland har båda gått in i recession.

Det andra måttet är avkastningen på aktiemarknaden. Investerarna skakade av sig en orolig augusti, då avvecklingen av yen carry trade, där investerare utnyttjar skillnader i räntor i olika länder, skapade rädsla för en kris. Amerikanska aktier har levererat en imponerande inflationsjusterad avkastning på 24 procent, i takt med att de redan höga värderingarna för teknikföretag har stigit ytterligare.

Kanadas marknad, som är nära kopplad till sin södra granne, uppvisade också höga vinster med stöd av en stark utveckling inom energi- och banksektorerna. Japans Nikkei 225-index nådde en rekordhög nivå, även om den totala årliga utvecklingen var medelmåttig. Men det fanns också några förlorare. Aktiekurserna i Finland är realt sett negativa och Sydkoreas börs föll i kölvattnet av presidentens försök till autogolpe, en kupp mot sin egen regering, den 3 december.

Därefter tittar vi på kärninflationen, som rensar bort volatila komponenter som energi och livsmedel för att indikera den underliggande prispressen. Även om den globala inflationen har sjunkit betydligt, är priserna på tjänster fortfarande höga i många länder. I Storbritannien fortsätter lönetillväxten att driva upp kostnaderna för tjänster, vilket innebär att kärninflationen är obehagligt förhöjd. I Australien är stigande bostadskostnader en del av förklaringen. Inflationen i Turkiet är fortsatt hög. Frankrike och Schweiz har däremot lyckats hålla prispressen i schack.

En klassisk markör för ekonomisk misär är stigande arbetslöshet, vilket många förutspådde när centralbankerna började höja räntorna, och AI blev allt mer sofistikerad. Men trots vissa lättnader är arbetsmarknaderna fortsatt robusta, och arbetslöshetsnivåerna ligger nära rekordlåga nivåer.

Sydeuropa, som fortfarande lider av hög arbetslöshet, har upplevt en anmärkningsvärd förbättring: arbetslösheten i Grekland, Italien och Spanien har sjunkit till den lägsta nivån på över ett decennium. Italien har gjort de största framstegen och arbetslösheten sjönk med 1,4 procentenheter under året. I USA och Kanada, där arbetslösheten har stigit något, beror utvecklingen till stor del på att människor återvänder till arbetskraften och på hög invandring.

Det sista måttet handlar om budgetsaldot, exklusive räntebetalningar, som andel av BNP. Efter år av stora utgifter krävs konsolidering i många länder för att säkerställa att skuldbördan förblir hanterbar. Danmark och Portugal utmärker sig genom att ha uppnått sällsynta budgetöverskott genom budgetdisciplin. Norge och Irland har också ett överskott, men av andra skäl: Norge tack vare oljeintäkter och Irland tack vare en vinst på bolagsskatten, som förstärktes av en efterskottsbetalning på flera miljarder dollar från teknikjätten Apple.

De flesta regeringar fortsätter dock att spendera utan att bekymra sig. Polens primära underskott översteg 3 procent av BNP på grund av ökade försvarsutgifter som en reaktion på Rysslands krig i Ukraina. I Japan riskerar kraftiga finanspolitiska stimulanser, som syftar till att stötta ekonomin och lätta på trycket på levnadskostnaderna, att förvärra skuldproblemen när en period av extremt låga räntor går mot sitt slut. Storbritanniens skuldutveckling försämras och i den senaste budgeten lyckades man inte sanera de offentliga finanserna. Frankrike är fast i politiska oroligheter och kan inte hålla tillbaka utgifterna.

Denna text publicerades ursprungligen i det tryckta magasinet Världen Om april 2025. Översättare: Elisabet Flodin

Läs fler artiklar från samma nummer här.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."