Överhettning i ekonomin eldar på priser

När den nuvarande instabiliteten avtar, kommer den underliggande inflationstakten att förbli högre än den var innan pandemin.

När den nuvarande instabiliteten avtar, kommer den underliggande inflationstakten att förbli högre än den var innan pandemin.

Ur specialrapporten Regim change, The Economist, 5 oktober 2022, översatt av InPress. ©2022 The Economist Newspaper Limited. Alla rättigheter förbehållna.

Vad handlar artikeln om?

Inflationsförväntningarna i ekonomin kan i sig bli en självuppfyllande profetia, men styrkeförhållandet mellan centralbanker och regeringar spelar fortfarande stor roll.

Milton Friedman blickade år 1978 tillbaka på tre lågkonjunkturer som drabbat den amerikanska ekonomin under det föregående decenniet. ”Varje scenario har varit likadant”, skrev han. Slapp penningpolitik ledde till högkonjunktur och sedan inflation. Protester mot stigande priser ledde till högre räntor och lågkonjunktur, varpå den stigande arbetslösheten fångade allmänhetens uppmärksamhet. Sedan följde stimulansinriktad ekonomisk politik. Precis när inflationen började falla inleddes ännu en högkonjunktur. Inflationscykeln började då på nytt.

Världsekonomin befinner sig nu i ett tidigt skede av Friedmans loop. Inflationen har raserat såväl centralbankernas trovärdighet som konsumenternas tro på ekonomin. I Europa har höga energipriser gett ekonomisk turbulens; konsumenterna är än mer pessimistiska än under finanskrisen. I Asien, som verkade immunt mot inflationsproblemet, har dyrare olja och fallande valutor tvingat centralbankerna att höja räntorna. Politikerna är nu fokuserade på en enda fiende: stigande priser. Frågan är om de kommer att framhärda när den stramare penningpolitiken tar ut sin rätt.

Det kan vara svårt att tro i en tid då Europas befolkning tvingats dra på sig tjockare tröjor och sänka inomhustemperaturen, men en del saker går åt rätt håll i kampen mot inflationen. Oljepriset har till exempel sjunkit cirka 30 procent från toppen i juni och vetepriset med lika mycket. Pandemins störningar i leveranskedjorna avtar: Baltic Dry-indexet, som mäter kostnaden för att frakta varor till sjöss, nådde nyligen sin lägsta notering sedan mitten av 2020. Den totala inflationen verkar ha toppat i USA. Även i Europa har energipriserna fallit. Oavsett vad som händer kan de inte fortsätta stiga i extrem takt. Om de bara planar ut kommer det att få ner inflationen, eftersom den mäter prisförändringar, inte prisnivåer.

Skruv på inflationstakten

När energikrisen och störningarna i försörjningskedjan avtar, kommer den underliggande inflationen att förbli högre än den var innan pandemin, av flera skäl. Ekonomiska stimulanser under pandemin, på totalt 10 procent av global BNP, har orsakat överhettning. Arton månader av hög inflation har skruvat upp inflationsförväntningarna – de kan bli en självuppfyllande profetia. Och i många länder riskerar arbetskraftsbristen att ge lönerna en extra skjuts.

Den dolda inflationsplågan

Företag har hittat lömska sätt att höja priserna, menar Leo Mirani. Var ska det sluta?

Så länge energikrisen varar är den underliggande inflationen dessutom svår att mäta. En metod är att titta på ”kärnpriser” exklusive energi och livsmedel. Dock är energin en insatsvara i nästan allt annat, från restaurangmåltider under kalla vinterkvällar till den ammoniak som används i gödningsmedel. Energipriserna smittar alltså även kärnpriserna eftersom företagen skickar vidare höjda kostnader. För att bedöma den underliggande inflationen är det bättre att titta på förhållandet mellan löner och produktivitetstillväxt.

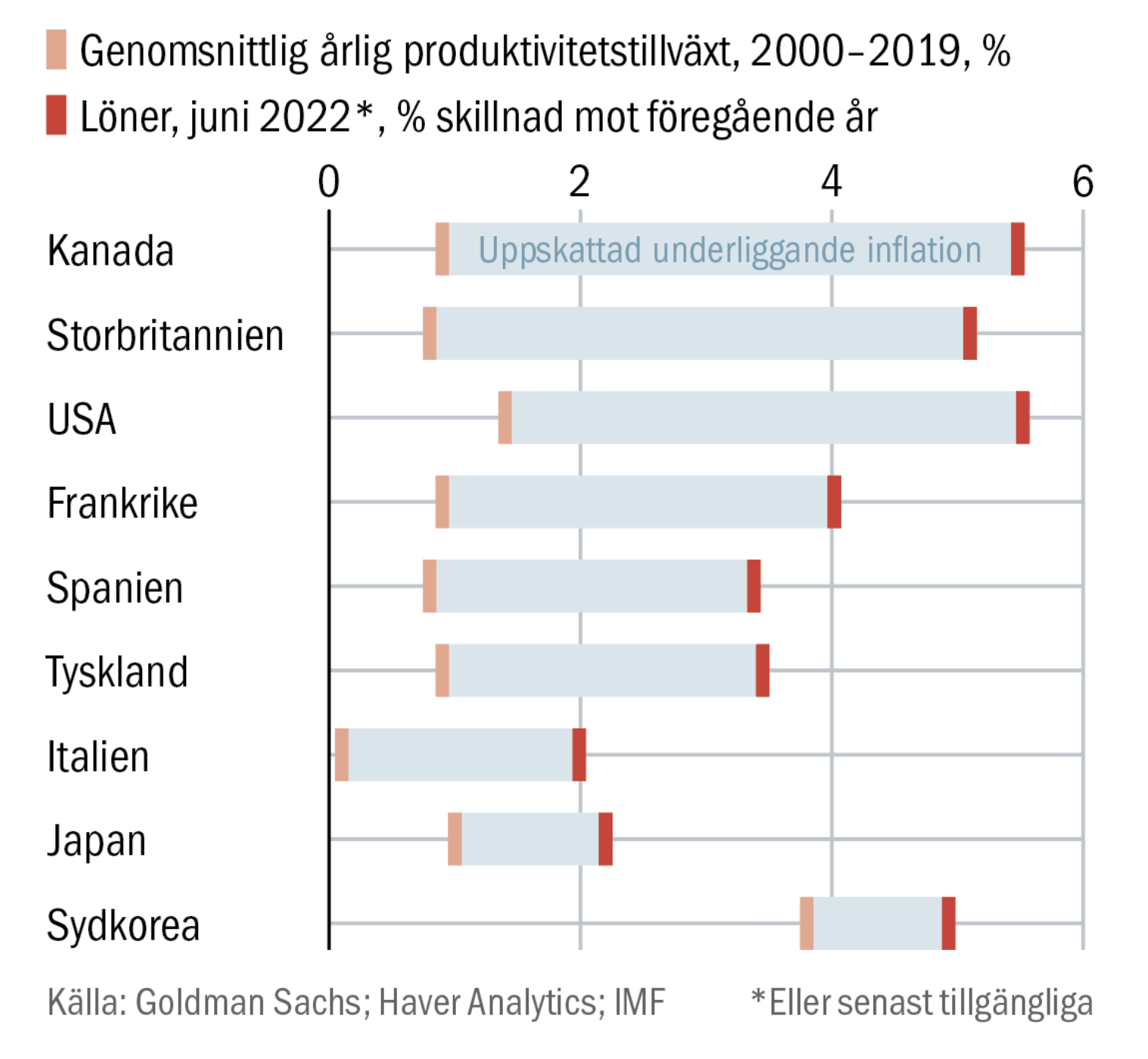

Löneglapp mellan länder

Banken Goldman Sachs tar fram sammansatta mått på den årliga löneökningen i 12 länder samt euroområdet. The Economist har jämfört dessa siffror med den genomsnittliga årliga produktivitetstillväxten sedan 2000. Gapet mellan de två siffrorna är störst i den engelskspråkiga världen. I exempelvis Amerika, Storbritannien, Kanada och Nya Zeeland varierar det mellan 3,8 och 4,6 procent. Därefter kommer Europa. I euroområdet är den genomsnittliga skillnaden 2,4 procent (dock större i vissa länder). Sist kommer de asiatiska ekonomierna. Trendinflationen i både Japan och Sydkorea ligger strax över 1 procent med detta mått.

Sådana siffror kan verka lugnande jämfört med dagens höga inflationstakt. De kan dock ändå vara oroande när de ses i ljuset av ”offerkvoten”, hur pass stora uppoffringar som krävs för att driva ut inflationsproblematiken ur ett lands ekonomi. Det är en fråga som ekonomer till stor del har bortsett från under de senaste tre decennierna eftersom inflationen har varit låg.

”Kostnaderna för att sänka inflationen må vara höga, men okontrollerad inflation vore ’långt mer smärtsamt’.”

Fedchefen Jerome Powell

Undersökning av desinflationsepisoder

I ett blogginlägg i juni undersökte Stephen Cecchetti och Kermit Schoenholtz tio amerikanska desinflationsepisoder sedan 1950-talet. En mediannedgång i kärninflationen på 2 procentenheter uppnåddes under en 30-månadersperiod endast genom en ökning av arbetslösheten på 3,6 procentenheter. Det skulle i dag motsvara att nästan 6 miljoner amerikaner förlorar sina jobb. Jason Furman från Harvard antyder att arbetslösheten kan behöva öka med 5 procentenheter under ett år för att få ner inflationen med en enda procentenhet. I ett tal varnade Isabel Schnabel, ledamot av Europeiska centralbankens direktion, för att en svagare koppling mellan arbetslöshet och inflation. Således ett fenomen som fått centralbankerna att självbelåtet strunta i riskerna för överhettning, nu kan göra det svårare att få ner inflationen.

Två osäkerhetsfaktorer blir särskilt avgörande för hur hårt det kommer att slå mot USA. Det enligt en ny rapport av Laurence Ball från Johns Hopkins University och Daniel Leigh och Prachi Mishra från IMF. För det första: hur mycket inflationsförväntningarna stiger när inflationen fortsätter att överskrida Feds mål på 2 procent. För det andra: om arbetsmarknaden kan kylas av genom att minska antalet lediga jobb, som har varit extraordinärt många under återhämtningen från covid-19, snarare än genom att minska antalet jobb totalt.

Svåranalyserad arbetslöshetssiffra

I juni i fjol beräknade Fed att arbetslösheten endast kommer att öka marginellt från 3,7 procent idag till 4,1 procent 2024. Med dessa data i sin modell finner Laurence Ball och hans kollegor att den underliggande inflationstakten i december 2024 kan landa på allt mellan 2,7 procent och 8,8 procent, beroende på antaganden om förväntningar och vakanser. Det krävs en större ökning av arbetslösheten för att krympa intervallet för inflationsutfall och få det närmare målet på 2 procent. Författarna finner vidare att ett scenario som föreslagits av Lawrence Summers från Harvard, där arbetslösheten stiger till 7,5 procent och blir kvar på den nivån i två år, leder till en inflation på 1,6–3,2 procent i slutet av 2024.

Kommer politikerna att tolerera en sådan uppoffring? Kostnaderna för att sänka inflationen må vara höga, men okontrollerad inflation vore ”långt mer smärtsamt”, som Fedchefen Jerome Powell uttryckte det inför sina centralbankskollegor vid den årliga sammankomsten i Jackson Hole, Wyoming. Andrew Bailey, chefen för Bank of England, lovar att få ned inflationen till 2 procent ”utan om och men”.

Centralbankerna agerar

Även i länder där den underliggande inflationen ännu inte tagit fart, har centralbankerna agerat. Bank of Korea har höjt räntorna från lägstanoteringen 0,5 procent i mitten av 2020 till 2,5 procent i augusti 2022. I en intervju med The Economist menade Rhee Chang-yong, bankens guvernör, att det inte finns något behov av att skapa en lågkonjunktur ”med avsikt” – hans mål är främst att hindra den importerade inflationen från att utlösa en löneprisspiral. Den senaste tidens globala ekonomiska avmattning och fallande energipriser har gjort fortsatt inflationsstegring mer osannolik. Men om inflationen hade amerikanska nivåer, då hade banken ”mycket noga” behövt tänka över avvägningen.

Centralbankerna verkar förberedda på möjliga obehag. Men inflationsrisken grundar sig inte längre i alltför slapp penningpolitik, den ligger nu hos de politiker som styr finanspolitiken. När inflationen stiger åker spenderbyxorna på för att hjälpa hushåll och företag att klara högre energi- och livsmedelspriser, även hos politiker som tidigare utlovat budgetdisciplin. Enligt IMF hade 94 länder vidtagit sådana åtgärder under 2022. Liz Truss, Storbritanniens före detta premiärminister, satte tak på energipriserna och sänkte skatterna, samtidigt. Centralbankiren Rhee må vara engagerad i att bekämpa inflationen. Men den sydkoreanska regeringen planerar, om än inom ramarna för budgetregler och med minskade utgifter, att sänka bolags- och inkomstskatterna.

Samarbete A och O

Det är inte bara så att en slappare finanspolitik stimulerar ekonomin, vilket ökar inflationen på kort sikt. Till syvende och sist är centralbankerna beroende av att politikerna för en sund finanspolitik som stabiliserar skuldsättningen som andel av BNP. Högre räntor är tänkta att bidra till blygsamma finanspolitiska åtstramningar, då regeringar antingen behöver sänka utgifterna eller höja skatterna för att hålla skuldsättningen stabil när lånekostnaderna ökar. 1981 visade Thomas Sargent och Neil Wallace, i en artikel med titeln ”Some Unpleasant Monetarist Arithmetic”, att penningpolitiken så småningom tappar fart om finanspolitisk uppbackning saknas. Högre räntor blir inflationsdrivande, inte desinflatoriska, eftersom de helt enkelt innebär att stater lånar mer för att betala stigande skuldkostnader.

Risken för penningpolitisk frikoppling är större ju mer den offentliga skulden stiger, eftersom räntorna får större påverkan på budgetunderskotten. Redan innan pandemin varnade vissa ekonomer för en potentiell konflikt mellan penning- och finanspolitik. David Andolfatto, numera vid University of Miami, och Andrew Spewak från St Louis Fed varnade 2019 för att USA, delvis på grund av Donald Trumps skattesänkningar, kunde stå inför ”den perfekta inflationsstormen” där ”det är oklart hur Federal Reserve kan komma att agera”. Sådana orosmoln har växt i storlek sedan dess. I september i fjol sa ECB-ordföranden Christine Lagarde varnande att ”penning- och finanspolitiken har kompletterande roller i kampen mot pristrycket” och att de ”måste dra åt samma håll för att inte motverka varandra”.

Referens till 80-talet

Ett växande antal ekonomer håller med. I en artikel som presenterades på centralbanksmötet i Jackson Hole, blickar Francesco Bianchi från Johns Hopkins University och Leonardo Melosi från Fed Chicago tillbaka på USA:s inflationsbekämpning under Paul Volcker på 1980-talet, och hävdar att den var ”resultatet av förändringar i såväl penning- som finanspolitiken” . Även om Ronald Reagan sänkte skatterna i augusti 1981, följde en rad underskottsminskande åtgärder under resten av decenniet. Och Reagans hökaktiga retorik bidrog till en förändring av finanspolitiken.

Det var först när beslutsfattarna tydligt ställde sig bakom finanspolitisk konsolidering som inflationen höll sig kvar på låga nivåer. Bianchi och Melosi hävdar att centralbankerna riskerar att fastna i ”finansiell stagflation” om de inte får starkare draghälp av finanspolitiken. En situation där högre räntor stryper tillväxten på kort sikt, men centralbankerna ändå, på grund av bristande budgetmässig uppbackning, visar sig oförmögna att få ned inflationen.

Hjälper en ökad trendinflation på 4 procent?

Hur troligt är det att politikerna kommer att samarbeta med centralbankerna? När världen återigen går in i det steg i Friedmans loop där allmänheten börjar oroa sig för ekonomisk nedgång, då kanske politikerna vill dela ut pengar, hellre än att dra åt svångremmen. Det bekymrar dem kanske inte nämnvärt om det kommer i vägen för inflationsmålet på 2 procent, eftersom lite extra inflation gör budgetläggningen enklare. Högre priser urholkar det reala värdet på långa statsobligationer. Det finns oväntade vinster i övergången till en permanent högre inflationstakt, vinster som investerare inte räknat med när obligationerna såldes. Vinsten är större ju mer långfristiga skulder ett land har emitterat.

The Economist har gjort en överslagsräkning av hur det skulle betala sig för regeringar i stora ekonomier att gå från en trendinflation på 2 procent till en på 4 procent. Beräkningen görs genom att ta den vägda genomsnittliga löptiden för ett lands obligationer exklusive centralbanksinnehav, som är en del av den offentliga sektorn. Sedan beräknas hur mycket nuvärdet av en nollkupongobligation med den löptiden skulle falla på grund av högre inflation.

”… penning- och finanspolitiken har kompletterande roller i kampen mot pristrycket … och måste dra åt samma håll för att inte motverka varandra.”

Christine Lagarde, ECB-ordförande

Ett orosmoln i inflationsbekämpningen

I de flesta fall leder det till att värdet på statsskulden minskar med cirka 10 procent. Som procentandel av BNP varierar vinsten från 7 procent i USA, vars skulder har en ganska kort löptid, till 21 procent i Japan, vars skulder är enorma. Storbritannien håvar in 14 procent av BNP, tack vare en ovanligt hög andel långfristiga skulder (även om man också har ett stort antal inflationsindexerade obligationer vars värde skulle stiga). Engångsvinsterna är i samma storleksordning som de finanspolitiska kostnaderna för pandemin. Således hög utdelning eftersom statsskulderna är så stora.

Inflationens förmåga att urholka skulder är anledningen till att ekonomer är så noga med centralbankernas institutionella oberoende. De oroar sig för ”finanspolitisk dominans”, där regeringar sätter politisk press på sina centralbanker att hålla räntorna låga. Det var mycket sånt i svang när inflationen tog fart på 1960-talet: Lyndon Johnson försökte knäcka dåvarande Fedchefen William McChesney Martin genom att på sin ranch i Texas köra runt honom i dårfart.

Problemet är att inte ens starkt oberoende centralbanker kan tvinga politiker att hålla ordning på sina budgetar. Stora underskott kan i själva verket leda till finanspolitisk dominans med armlängds avstånd. Det är detta orosmoln som solkar trovärdigheten i löftena om inflationsbekämpning – men det kan trots allt leda till en välgörande omdaning av den makroekonomiska världsordningen.

Världen Om förklarar

Tvåprocentsmålet. The Economist hargjort en överslagsräkning av hur det skulle betala sig för regeringar i stora ekonomier att gå från en trendinflation på 2 procent till en på 4 procent. Beräkningen görs genom att ta den vägda genomsnittliga löptiden för ett lands obligationer exklusive centralbanksinnehav, som är en del av den offentliga sektorn. Sedan beräknas hur mycket nuvärdet av en nollkupongobligation med den löptiden skulle falla på grund av högre inflation. I de flesta fall leder det till att värdet på statsskulden minskar med cirka 10 procent. Som procentandel av BNP varierar vinsten från

7 procent i USA till 21 procent i Japan. Storbritannien håvar in 14 procent av BNP. Engångsvinsterna är i samma storleksordning som de finanspolitiska kostnaderna för pandemin – hög utdelning eftersom statsskulderna är så stora.

Denna text publicerades ursprungligen i det tryckta magasinet Världen Om, april 2023.

Läs fler artiklar från samma nummer här.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."