Gulfstaternas guld blir till sand

Oljans tid är utmätt. Och det vet Gulfstaterna.

Oljans tid är utmätt. Och det vet Gulfstaterna.

Artikel 3/4 ur specialrapporten The long goodbye, som finns i sin helhet på www.economist.com, 11 mars 2024, översatt av InPress. ©2024 The Economist Newspaper Limited. Alla rättigheter förbehållna.

Vad handlar artikeln om?

Opec har påverkat geopolitik i 50 år. Oljevapnet har använts flitigt. Även om efterfrågan fortfarande är historiskt hög, står vi i början på slutet av en era som påverkar gulfländerna i allra högsta grad.

Inför ett Opec-seminarium i Wien i juli förra året syntes gemensamma ansträngningar för att visa upp kartellen som effektiv och enad. Ryssland, ett av tio länder som i linje med Opecs policy bildar Opec+, övergav i april trycket på ökad produktion och kom tillsammans med övriga medlemmar överens om att sänka den. Ett gräl mellan Saudiarabien och Förenade Arabemiraten, som krävt en ökning av sina kvoter för att möta en planerad, stor expansion av produktionskapaciteten, fick en lösning i juni.

Sedan tillkännagav Saudiarabien överraskande en ensidig minskning av den egna produktionen på 1 miljoner fat om dagen från och med juli. Denna ”godbit”, som den kallades av prins Abdulaziz bin Salman, självsäker saudisk energiminister, syftade till att ytterligare höja priserna till förmån för övriga Opec-medlemmar. Ett välkommet sockrande. 2022 stack ut som bra, med nettoexport från Opec på 888 miljarder dollar, en real ökning med 31 procent jämfört med innan pandemin tre år tidigare. Men svag efterfrågan, särskilt från Kina, och lägre oljepriser la sordin på stämningen. Opecs nettointäkter från oljeexport sjönk 2023, till 656 miljarder dollar.

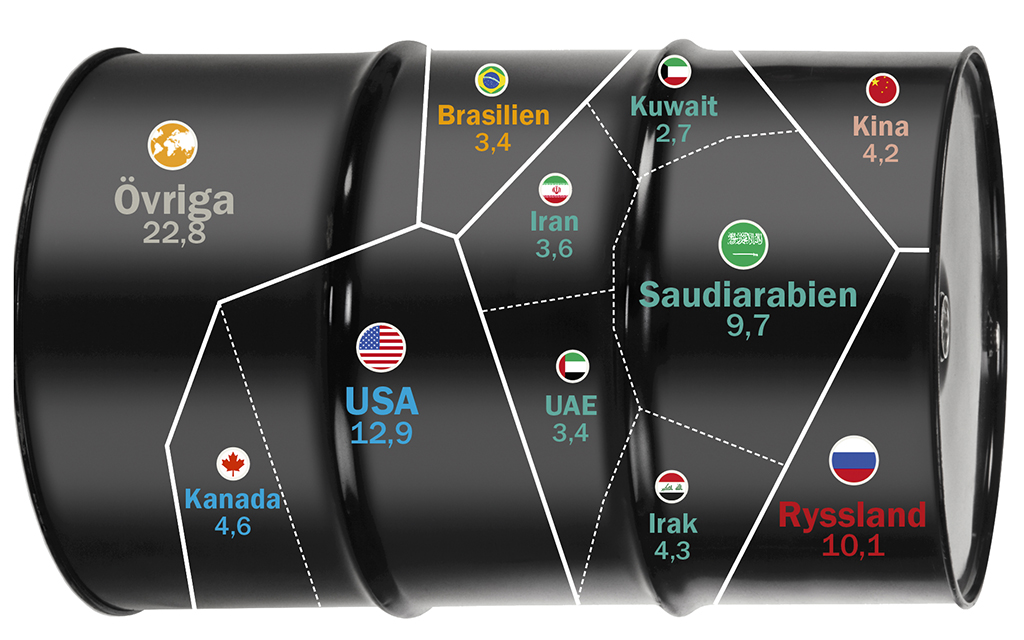

”Saudiarabien har spelat sina kort väldigt väl”, konstaterade Christyan Malek vid banken JPMorgan Chase. När Opec+ kontrollerar 40 procent av världens oljeproduktion spelar fingerfärdigheten hos kartellens stormakt stor roll. Saudiarabiens inflytande inom kartellen beror inte så mycket på volym, Ryssland producerar ungefär lika mycket, utan mer på landets unika vilja att lämna betydande kapacitet i marken. Som swingproducenter kan de stabilisera eller höja priserna genom att minska produktionen, eller mjuka upp marknaden genom att öka den. Lägre priser gör oproportionerligt stor skada för producenter vars kostnader är högre än Saudis — det vill säga nästan alla övriga Opec-länder.

INNEHÅLL FRÅN AUTOLEASE

Sådan makt är inte gratis. 2022 redovisade Saudi Aramco vinster på 161 miljarder dollar, den största någonsin i ett börsnoterat bolag. ”Godbiten” bidrog till att kvartalsvinsten i november 2023 minskade med nästan en fjärdedel från året innan. Produktionskapaciteten är kostsam. Outnyttjad kapacitet är, på kort sikt, bortkastade pengar. Saudiarabiens 9 miljoner fat om dagen, till följd av ”godbiten”, är 3 miljoner färre än de hade kunnat producera – vilket ungefär motsvarar hela Kuwaits produktion.

Vissa bedömare, som Badr Jafar vid emiratiska Crescent Group, tror att saudierna använder denna makt för att hålla saker och ting på rätt köl. De fungerar ”som ett slags välvillig centralbank för oljeförsörjning”, menar han, ”med prisstabilitet som primärt mål”. Andra har en mindre positiv syn. Saudiarabien har två gånger översvämmat marknaden för att sänka priserna. 1986 för att straffa de kartellmedlemmar som inte höll sig till produktionskvoterna, och 2014 för att skada USA:s skifferoljeproducenter.

I ett försök att pressa ett motsträvigt Ryssland att minska produktionen 2020, när nedstängningarna raserade efterfrågan, vred saudierna på kranarna så pass att priserna blev negativa; en kort period fick handlare betala för att bli av med oljan. Edward Morse, tidigare vid Citibank, hävdar att saudierna på det hela taget är ”en marknadsaktör som skapar stora störningar, trots att de påstår sig verka för stabilitet”.

Adnan Shihab-Eldin, tillförordnad generalsekreterare för Opec 2005, ser den stabilitet Jafar berömmer och de störningar Morse beklagar som naturliga poler för en strategi som oundvikligen ”pendlar mellan att jaga marknadsandelar och söka prisstabilitet inom ett spann som passar både producenter och konsumenter”. Han ger Opecs stabilisering av oljemarknaderna ett betyg mellan B+ och B-. Men han tillägger också ett A för överraskande uthållighet: ”folk har avfärdat dem i många decennier”.

Foto: Dean Calma/IAEA

1960 sökte Opec-grundarna – Iran, Irak, Kuwait, Saudiarabien och Venezuela – gemensam styrka i sina förhandlingar med de internationella oljebolagen – de ”sju systrarna” – i fråga om mängden oljeintäkter som skulle återgå till producentlandet.

Daniel Yergin, som i boken The Prize ger en mycket detaljerad beskrivning av 1900-talets oljebransch, menar att Opecs chockartade inträde i geopolitiken 1973 berodde på att tre villkor uppfylldes samtidigt.

För det första: arabländernas sårade stolthet efter att de arméer de finansierat förlorat kriget mot Israel. För det andra: ett USA som inte höll koll. När Watergate-skandalen närmade sig sitt slutskede blev Richard Nixon allt mer oberäknelig och distraherad. För det tredje: de ”sju systrarnas” underinvesteringar i kapacitet, i en tid av snabbt växande efterfrågan. Marknaden var väldigt pressad.

Effekten på de oljeproducerande staternas förmögenheter blev anmärkningsvärd. Beräkningar av Jim Krane från Baker Institute vid Rice University visar att de saudiska oljeintäkterna 1975 nådde 26,7 miljarder dollar, 40 gånger högre än tio år tidigare. Insikten om oljans betydelse innebar att fler stater ansåg sig ha rätt till 100 procent av intäkterna. Andelen oljereserver som kontrollerades av de ”sju systrarna” och andra privata företag sjönk från 85 procent 1970 till 12 procent 1980.

Utanför statskassorna syntes mer blandade, långsiktiga resultat. Shejk Zaki Yamani, saudisk energiminister som blev världskänd på 1970-talet, sa 2010 att målet med embargot ”inte var att skada ekonomin, bara att uppmärksamma världsopinionen” på palestiniernas lidande. Knappast en framgång i det avseendet. Noll rätt på två försök. Bara ett drygt decennium efter den första krisen kom kartellens nästa stora olycka, 1986, när saudiernas försök att rätta in marknaden i ledet sänkte priset till en tredjedel av vad det var. Först i och med Kinas efterfrågan på 2000-talet började Opec återta en del av sin forna glans.

De är inte allsmäktiga. Medlemmarna fuskar, som alltid, med sina kvoter. Men resultatet av deras ständiga, allt annat än perfekta avvägning mellan marknadsandelar, som ger inflytande, och höga priser, som ger inkomst, spelar roll. Detta borde uppröra varje frimarknadsförespråkare. Men många har valt att acceptera Opec. Kartellen är en del av geopolitikens möblemang.

Robert McNally, en av George W. Bushs energirådgivare, menar att den som studerar oljans smärtsamma priscykler inser att ”det enda som är värre än att Opec kontrollerar världsmarknaden, är att de inte gör det”. Meghan O’Sullivan, som också jobbade för Bush och nu är rådgivare åt utrikesminister Antony Blinken, pekar på de uppgångar och ras som plågat oljebranschen sedan begynnelsen och menar att ”marknaden tycks kräva något slags mellanhand”.

Innan Opec var oljemarknaden hårt styrd av de ”sju systrarna” på 1950- och 60-talen, och av Texas järnvägskommission på 1930-talet. Opec är unikt i kraft av den uthållighet Shihab-Eldin pekar på – och i det att dess intressen inte alltid stämt överens med västs.

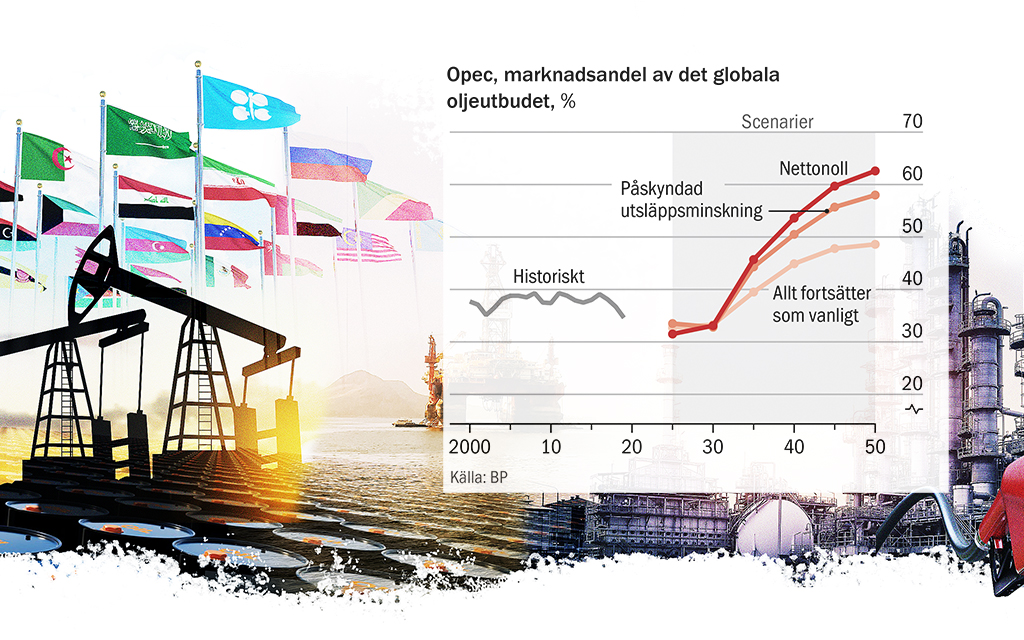

Hur ter sig denna uthållighet i en värld med strukturellt minskande efterfrågan, pådriven av klimatpolitik? För Gulfstaterna är utsikterna ljusa. De producerar stora volymer billigt och har kapital nog för att producera mer. Enligt prognoser om framtidens utbud ökar deras andel, och ju fortare världen minskar utsläppen, desto fortare går ökningen.

Saudiarabien och Förenade Arabemiraten minskar inhemsk oljeförbrukning för att öka sin export. Saudierna går med Förenade Arabemiraten mot kärnkraft. Båda två bygger förnybart på hemmaplan och vill exportera tekniken. Masdar, ett emiratiskt företag inom grön energi som leddes av Sultan al-Jaber innan han gick över till Adnoc, dess oljeproducerande delägare, planerar för 100 gigawatt förnybar kapacitet runt om i världen till 2030. Om planen går i lås blir de en av världens största producenter av sol- och vindenergi.

Oljan från gulfen är mindre koldioxidintensiv än annan olja: den har låg kolhalt och är lätt att utvinna. Förenade Arabemiraten satsar på detta. Adnoc har avsatt 23 miljarder dollar till utsläppsminskningar, inklusive 4 miljarder dollar för att leverera utsläppsfri, landbaserad el till havsbaserad verksamhet. Pengarna kunde ha lagts på ökad produktion. Förenade Arabemiraten satsar istället på renare produktion. Västs oljebolag följer strategier för minskade utsläpp eftersom investerarna kräver det. På samma sätt som de gjorde i och med sitt värdskap för FN:s klimatmöte COP28, vill Förenade Arabemiraten visa att de erbjuder valmöjligheter i en klimatoroad värld.

Andra medlemmar i Opec+ och statliga oljebolag utanför kartellen kan inte, eller vill inte, vara del av trenden. Många har fyndigheter som är dyra att utvinna, eller utsläppsintensiv verksamhet. Algeriets statliga Sonatrach har tre–fyra gånger högre koldioxidutsläpp per enhet olja och gas jämfört med jättarna i gulfen.

Medan de stora oljebolagen i väst lägger cirka 15 procent av sina investeringar på minskade utsläpp, visar konsultföretaget Wood Mackenzie att statliga oljebolag i genomsnitt lägger mindre än 5 procent av kapitalet, trots stora satsningar i de länder som sticker ut, som UAE och Malaysia, där Petronas planerar att lägga 20 procent av sina investeringar på utsläppsminskning. Somliga behöver inte agera så. Men de bolag som behöver hitta kapital på internationella marknader, får det allt svårare om de låter bli.

Bolag som Indonesiens Pertamina, Angolas Sonangol och Mexikos Pemex får det kämpigt när oljetillgångarna sinar och produktionskostnaderna stiger. Men investeringarna de behöver för sin överlevnad verkar inte betala sig om efterfrågan minskar markant. Amerikanska Natural Resources Governance Institute visade nyligen i en analys att 1 200 av de 1 800 miljarder dollar i investeringar som planeras av statliga oljebolag inom det närmsta decenniet, skulle gå back i IEA:s nettonoll-scenario.

Även om den faktiska efterfrågeminskningen går långsammare än så, har många statliga oljebolag ändå incitament att producera så mycket som möjligt med befintlig infrastruktur, en så kallad ”pumpa och dumpa”-strategi. Om de alltför uppenbart agerar så, kan de väcka saudiernas vrede och drabbas av prisras.

Gulfländernas statliga förmögenhetsfonder investerar stort i riskkapitalfonder utomlands, och i branscher som turism, sport och finans på hemmaplan, och har alltså incitament att hindra oljepriset från att i onödan skada världsekonomin. Det innebär inte ett lågt pris. IMF tror att Saudiarabien behöver 80 dollar per fat för att finansiera sitt överdådiga spenderande. Lite mer är alltid önskvärt; man vet aldrig när det vore trevligt att skala upp en fotbollsliga. Men en kraftig prispress för kortsiktig vinst tycks osannolik, likaså att använda priset för politiska syften. ”Oljevapnet finns inte på dagordningen”, menar Yergin.

En sund logik. Men länder kan få nya ledare, och med dem nya prioriteringar. En ny geopolitisk kris kan göra oljevapnet aktuellt igen. Världsekonomin är mer motståndskraftig än för 50 år sedan, men än idag är det så att makten över vapnet ligger i händerna på ett litet fåtal. Som IEA-chefen Fatih Birol uttrycker det, med imponerande behärskning: ”En koncentration till ett eller två länder är riskabel – även om det är till de mest oskyldiga”.

Denna text publicerades ursprungligen i det tryckta magasinet Världen Om juni 2024. Översättare: Jesper Sandström

Läs fler artiklar från samma nummer här.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."