Så ska Big Oil bli klimatneutrala

Många ser koldioxidlagring som nyckeln till framtiden.

Många ser koldioxidlagring som nyckeln till framtiden.

Artikel 4/4 ur specialrapporten The long goodbye, som finns i sin helhet på www.economist.com, 11 mars 2024, översatt av InPress. ©2024 The Economist Newspaper Limited. Alla rättigheter förbehållna.

Vad handlar artikeln om?

Stanna eller försvinna i en bransch som måste krympa? Hur påverkar den tveksamheten investeringsviljan? Många inom branschen fokuserar på koldioxid-

infångning, DAC och fossil vätgas, där de har kompetensen, snarare än investeringar

som alternativ.

Shellchefen Wael Sawan har inga planer i närtid på att lämna över hela oljemarknaden till de privilegierade Gulfstaterna. Han menar att bolaget hoppas kunna konkurrera med länderna i Gulfen ”tills det blir obekvämt”. Men han tillstår också: ”det finns inte en chans att något av de börsnoterade bolagen blir sist kvar på banan”.

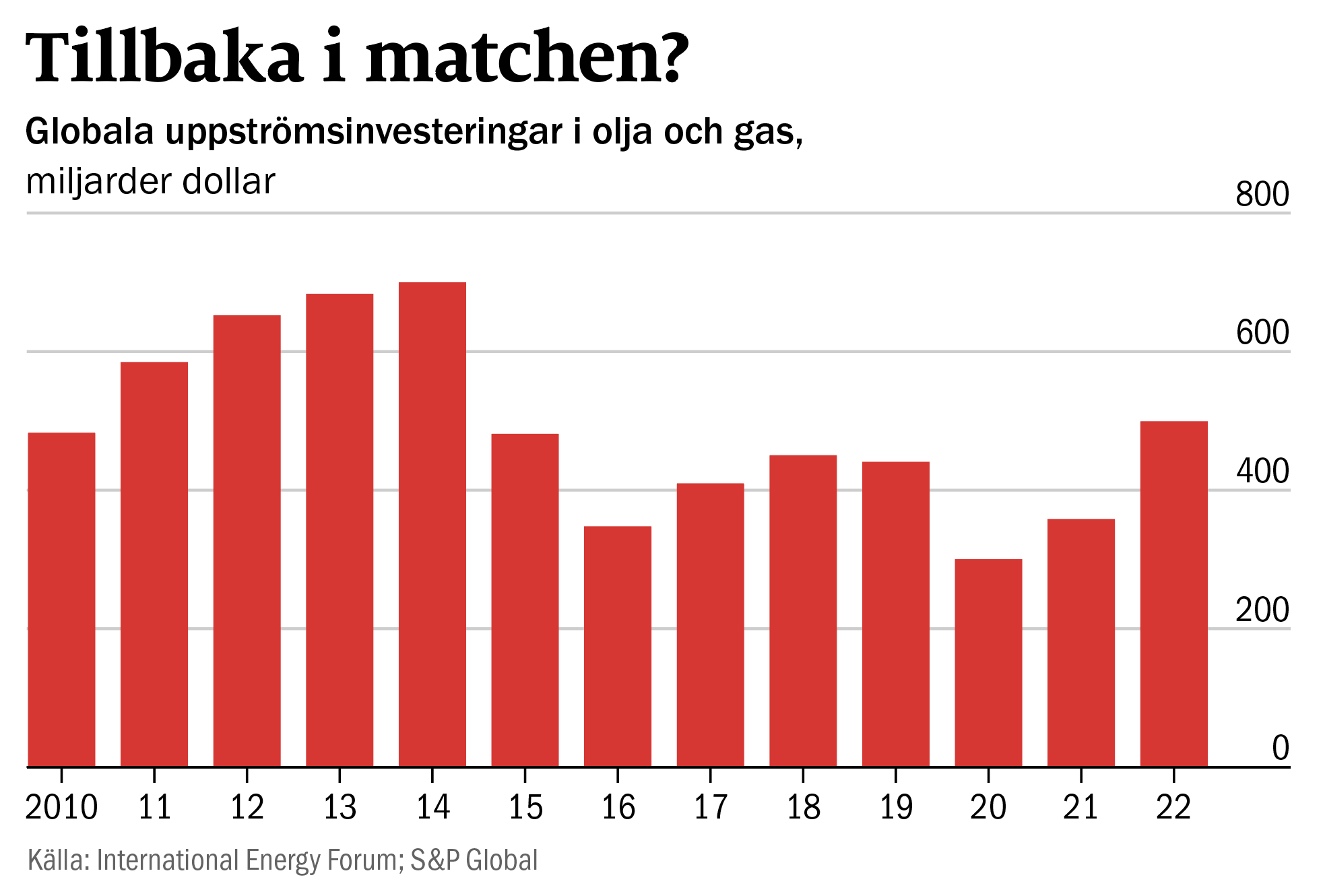

I dagsläget ser dessa oljebolag ut att vara i någorlunda gott skick. Under sent 2010-tal investerade branschen långt mindre än vanligt i att säkra framtida produktion, företagsledare beklagade hur klimatlagar, oljekritisk aktivism och ESG-krav satte käppar i hjulen.

När investeringarna minskade ytterligare i och med vikande efterfrågan under pandemin, var Daniel Yergin vid S&P en av dem som offentligt vädrade sin oro för en tid av ”förtida underinvesteringar”, utifrån det felaktiga antagandet att ”tillräckliga alternativ till olja och gas redan skulle finnas på plats”.

Faktum är att investerare hade krassare skäl att hålla i pengarna under åren före pandemin: branschens bedrövliga avkastning. Olje- och gasindustrin var den sämst presterande sektorn i USA:s breda aktieindex S&P500, mellan 2010 och 2020, mycket eftersom boomen inom skifferolja sög åt sig pengarna. Sedan dess har de noterade företagen ökat effektiviteten, sänkt kostnaderna och dumpat tillgångar.

Enligt beräkningar av Natasha Kaneva vid JPMorgan Chase gav 1 miljoner dollar i uppströms anläggningsutgifter* i USA 2023, dubbelt så mycket olja som motsvarande investering 2014.

INNEHÅLL FRÅN ÖRESUNDSKRAFT

Anders Östlund, vd Öresundskraft: ”Vi behöver snabba på”

– Utmaningarna är många, men omställningen till ett hållbart energisystem måste fortsätta med full fart. Vi vill vara en pådrivande kraft i detta.

Investerarna har noterat denna mer effektiva kapitalanvändning, liksom de stora vinsterna när efterfrågan steg efter pandemin och när Ryssland invaderade Ukraina. Investeringarna uppströms ökade till 500 miljarder dollar 2022, halvvägs till 2014 års topp, 700 miljarder dollar. Om man oroar sig över att underinvesteringar hotar tillgången är det på kort sikt rimligare att titta på de kostnadstyngda statliga oljebolagen.

I en bransch som måste krympa är det mycket som talar för att man borde lämna den.

En nyligen utförd undersökning av konsultbolaget BCG visade dock att 84 procent av investerarna globalt ser det som viktigt att olje- och gasbolag lyckas visa på vinstgivande tillväxt från investeringar i verksamhet med låga utsläpp, senast 2025. Över hälften av europeiska investerare kände sig pressade att sluta investera i fossilt.

Känslan av att denna motvilja kommer att öka, har minskat bolagens vilja till investeringar i kärnverksamheten. ”De går inte in i tioåriga projekt”, menar Edward Morse, tidigare vid Citi. Istället vill de ha projekt med korta cykler, med lägsta möjliga koldioxidutsläpp och kostnad per fat. Ett tydligt exempel i närtid är ExxonMobils enorma fynd i Guyana, som gick från djupvattenupptäckt till produktion på bara ett par år. Alla vet att sådan lågt hängande frukt är sällsynt.

I en bransch som måste krympa talar mycket för att man borde lämna. Det är helt klart synen hos vissa av de statliga bolagen. I det elektrifieringsgalna Kina menar CNOOC att koldioxidfri energi kommer att utgöra över hälften av bolagets totala produktion år 2050. Colombias Ecopetrol och Petroleum Authority of Thailand (PTT) riktar också in sig på förnybart. En del europeiska oljebolag har testat liknande omställningar. Tyvärr, vilket en studie från Oxford Sustainable Finance Group visar, har de projektutvecklare och statliga bolag som dominerar branschen för förnybart, lägre kapitalkostnader än oljebolagen, och klarar sig därför med mindre avkastning. Det är delvis på grund av sin vändning mot förnybart som de europeiska oljebolagen handlas med rejäl rabatt gentemot sina amerikanska konkurrenter.

Såväl BP som Shell har backat ur sitt omfamnande av de gröna elektronerna. BP:s investeringar i fossilt saknades helt i prognoserna för några år sedan. Deras fossilbränsleproduktion 2030 kommer att ligga 25 procent under 2019 års nivå, i kontrast till de 40 procent under som en gång utlovades. Shells Sawan beskrev vid en investerardag förra året att bolaget ”inte är särskilt differentierat” inom branschen för förnybart. Istället inriktar han Shell mot att bli en ”premiumaktör inom molekylär energi i dag och i framtiden”.

Molekylärt är ett begrepp som kan syfta både på etablerad fossilverksamhet och nya satsningar på energirelaterade gaser och vätskor: biobränsle, vätgas och koldioxid i sig. Även vissa statliga oljebolag intresserar sig för detta. Saudiarabien har planer på såväl vätgasproduktion som koldioxidlagring. Tengku Muhammad Taufik, vd för Malaysias Petronas, vill använda företagets många utarmade oljefält för att lagra koldioxid från hela Sydostasien. Teknikkunnandet inom oljebranschen kan ge en verklig fördel.

Vid ett enormt raffinaderi- och petrokemikomplex i Baytown, Texas, bygger ExxonMobil vad de kallar världens första fullskaliga naturgaseldade anläggning för ren vätgas. Där kommer de dagligen omvandla metan och vatten (i form av ånga) till 28 miljoner kubikmeter väte och en mindre, men ändå betydande, mängd koldioxid. Vätgasen kommer att användas någonstans inom anläggningen eller säljas vidare medan ett underjordiskt förvar lagrar 10 miljoner ton koldioxid om året.

Dessa 10 miljoner ton per år skulle på egen hand göra Baytown-anläggningen till en av världens största för avskiljning och lagring av koldioxid, CCS. Men det finns många andra anläggningar i Houstonregionen som snart kan behöva städa i sin verksamhet. ExxonMobil hoppas öka den totala mängden infångad koldioxid till 50 miljoner ton 2030 och dubbelt så mycket 2040. På lång sikt räknar företaget med att tjänster för koldioxidavskiljning, som kan erbjudas industrin, och verksamheter med låga utsläpp, som vätgas och biobränsle, kan bli en marknad på ”tusentals miljarder dollar”.

ExxonMobil och branschkollegorna är övertygade om att de kan få lagringsbiten i CCS att fungera eftersom de har gott om relevant erfarenhet. Att pumpa ned koldioxid i utarmade oljekällor kan vara ett sätt att pressa ut mycket mer olja ur dem, en metod som kallas förbättrad oljeutvinning, enhanced oil recovery, EOR. Om det kan visas att koldioxiden blir kvar i marken efter oljeutvinningen, kan de inblandade företagen få skattelättnader för koldioxidlagring, utöver värdet på den utvunna oljan.

I juli förra året köpte ExxonMobil Denbury för fem miljarder dollar. De äger ett stort nät av rörledningar för att skicka koldioxid till oljekällor i behov av förbättrad utvinning. I augusti betalade EOR-specialisterna Occidental Petroleum 1,1 miljarder dollar för Carbon Engineering, en kanadensisk startup som har utvecklat teknik för att utvinna koldioxid direkt ur luften, en metod som kallas direkt luftinfångning, DAC.

Vicki Hollub, vd för Oxy, som företaget kallas, har stora planer för DAC-tekniken. Oxy har fått ett stöd från amerikanska staten värt upp till 600 miljoner dollar, en delsumma av den dryga miljard som krävs för att bygga en DAC-anläggning i kommersiell skala i Texas – där man årligen kan avskilja en miljon ton koldioxid ur atmosfären.

Oxy planerar att bygga fler än 100 anläggningar i denna storlek, för att kunna sälja olja kopplad till ”verifierade utsläppsminskningskrediter”. Krediterna skulle garantera att koldioxid motsvarande den mängd oljan ger upphov till vid förbränning, har absorberats ur atmosfären vid en av Oxys anläggningar. Hollub menar att denna metod för att sälja olja med nettonollutsläpp skulle ge företaget det ”sociala tillstånd att bedriva verksamhet” som krävs för att bli kvar i oljebranschen.

”Stenåldern slutade inte på grund av stenbrist, och oljeåldern kommer att ta slut långt innan världen får slut på olja.”

Shejk Yamani, saudisk energiminister

När Hollub förklarar att de ”inte kommer att lämna olja och gas”, innebär det förstås vatten på kvarnen för dem som menar att satsningarna på CCS, DAC och fossil vätgas bara är ett sätt för fossilbranschen att fortsätta som vanligt. Även de klimatkampanjare som klarar av att bortse från oljeindustrins skamliga historia av att, mot bättre vetande, främja klimatförnekelse, kommer att besväras av hur DAC används för att skapa ”grön” bensin, snarare än för att minska utsläpp i processer där de är mycket svårare att undvika.

Du behöver dock inte köpa Oxys planer för att acceptera att CCS lär vara det bästa sättet att få ned utsläppen i vissa industrier, att vätgas kan lösa vissa problem, eller att DAC har något slags roll i framtiden. Oljeföretagen har de balansräkningar, den projektledningsförmåga och det ingenjörskunnande som krävs för att förverkliga satsningarna. Och sådant verkar passa dem bättre än satsningar på förnybar el, förutom eventuellt byggen till havs, där oljejättarna har relevant expertis.

Tanken på oljeålderns slut är inte ny; inte heller tanken att den upphör genom att oljan blir ersatt, snarare än genom att den tar slut. Som shejk Yamani, saudisk energiminister under de första två oljekriserna, beskrev det för sina ministerkollegor i Opec: ”Stenåldern slutade inte på grund av stenbrist, och oljeåldern kommer att ta slut långt innan världen får slut på olja”. Han sa det som en varning för höga priser, för att sporra jakten på alternativ. Nu, med en global uppvärmning farligt nära 1,5 °C över förindustriella nivåer, är innebörden en annan – och mer akut.

Efterfrågan kommer inte att försvinna organiskt på grund av bättre alternativ eller till följd av höga priser. Dess förmodade nedgång kommer att följa en politiskt utstakad väg. Men vägen är inte bestämd, och den kommer att vara krokig. Inför sådan osäkerhet är det rimligt för somliga att söka sig till andra alternativ, medan vissa håller fast vid det som är, övertygade om att efterfrågan finns kvar. Vissa kommer att lyckas, andra misslyckas, och bredden av alternativ kan leda till att utbudschockerna blir begränsade, på ett sätt som inte hade gått att garantera om alla ville ut ur branschen.

Men det finns en ytterligare oro. När stenåldern gick över i bronsåldern innebar det inte ett permanent farväl till sten. Världen använder fortfarande en hel del sten. Vissa inom oljeindustrin tror att detsamma gäller dem: de må tappa transporterna, liksom de tappat elproduktionen, men svårersatta produkter som flygbränsle, ihop med rening genom DAC, kan hålla liv i branschen. Dessa fossilentusiaster kommer att lobba hårt för politik som fördröjer omställningen, och förespråkarna för förnybart kommer att kämpa i motsatt riktning. Skillnaden är att den som lobbar för sin överlevnad kommer att slåss mycket hårdare än den som bara vill ha lite tillväxt.

Krisen i oktober 1973 visade både producenter och konsumenter att de inte fullt ut förstod hur långt in i oljeåldern världen hade kommit, och hur det hade öppnat för anmärkningsvärd geopolitisk oro. Dagens kris bottnar i att konsumenterna inte vet hur de ska ta sig dit de behöver komma, och att producenterna inte vet hur, eller om, de kan överleva resan. Det är inte lika dramatiskt. Men risken för klimatkris gör att det är desto viktigare.

* investeringar som görs i de tidiga stadierna av produktionskedjan, där råvaror utvinns och bearbetas.

Denna text publicerades ursprungligen i det tryckta magasinet Världen Om juni 2024. Översättare: Jesper Sandström

Läs fler artiklar från samma nummer här.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."