Politiken krossar de vinster globaliseringen skapat

Jagade jättar: När multinationella bolag anpassar sig till politiska krav i sina verksamheter – får de förmodligen betala med lägre lönsamhet.

Om man ska tro Donald Trump kommer USA:s ingripande i Venezuela att innebära enorma fördelar för amerikanska oljebolag. Lukrativa investeringsmöjligheter väntar, och kommer att leda till enorma satsningar. Både olja och vinster kommer att flöda.

Ur The Economist, 15 januari 2026, översatt av InPress. ©2026 The Economist Newspaper Limited. Alla rättigheter förbehållna.

Vad handlar artikeln om?

Geopolitik och industripolitik tvingar multinationella företag att flytta investeringar, minska närvaron i Kina och bygga dyrare leveranskedjor. Resultatet: globaliseringen bromsar in och företagens lönsamhet pressas.

Om man ska tro Donald Trump kommer USA:s ingripande i Venezuela att innebära enorma fördelar för amerikanska oljebolag. Lukrativa investeringsmöjligheter väntar, och kommer att leda till enorma satsningar. Både olja och vinster kommer att flöda.

Men oljebolagen själva – och deras ägare – är inte övertygade. Efter att ha deltagit i ett möte om Venezuela i Vita huset, avfärdade ExxonMobils vd landet som ”oinvesterbart”. Sedan en irriterad Trump svarade med att hota med att utesluta Exxon från Venezuela, har bolagets aktiekurs faktiskt stigit. För marknaderna verkar det som om varje andrum från politisk inblandning i företags affärsbeslut, även om det motiveras av ilska, är ett tydligt plus.

Företagen verkar än så länge skeptiska. Foto: White House

Tyvärr är sådan respit inte längre lika vanlig. I många år har bedömare, även The Economist, varnat för att politikernas försök att styra var företag producerar och säljer sina varor undergräver globaliseringens fördelar, gör multinationella företag mindre effektiva och sänker deras vinster. Tyvärr finns redan gott om data som talar för att stora, globala bolag anpassar sin verksamhet efter politiska krav – på ett sätt som inte gynnar deras resultat.

Västvärldens stora multinationella företag, enligt definitionen mer än 30 procent av försäljningen utomlands, står för 70 procent av världens samlade börsvärde. Deras vinster har rusat till 2 400 miljarder dollar per år. De sysselsätter cirka 100 miljoner människor runt om i världen. Enligt konsultföretaget McKinsey står de multinationella företagen för två tredjedelar av den globala exporten. De finns och känns igen överallt. 2024 nämndes något av dem i 5 miljoner nyhetsartiklar. Till och med barn som är alldeles för unga för att handla känner igen McDonald’s gyllene bågar och Nikes swoosh-logga.

De multinationella bolagens globala frammarsch tog fart under 1990-talet, då många västländer och utvecklingsländer liberaliserade handels- och investeringspolitik. När Kina anslöt till Världshandelsorganisationen 2001 hade världshandeln nått 49 procent av global BNP, mot 38 procent ett decennium tidigare. Flödet av utländska direktinvesteringar ökade kraftigt och nådde en topp på 3 000 miljarder dollar, 5,3 procent av BNP, 2007, strax före den globala finanskrisen. Men även i efterdyningarna av kraschen var den rika världens företagsjättar i stort sett fria att bygga fabriker och sälja varor var de ville – vilket ofta innebar Kina.

Internationell expansion gav många fördelar. Företagen fick tillgång till billig arbetskraft och billiga leverantörer. Den långsammare tillväxten i väst kunde återigen balanseras av nya, snabbväxande marknader, i synnerhet Kina. Skalfördelar innebar att företagen kunde sänka sina kostnader. Det underlättade i konkurrensen med etablerade, lokala företag som tenderar att förstå sina hemmamarknader bättre än utländska inkräktare.

Men under det senaste decenniet har de västerländska företagen blivit mer inåtvända, trots globaliseringens alla fördelar.

Enligt dataleverantören FDI Markets, riktade 2016 USA:s multinationella företag endast 44 procent av sina investeringar mot hemmamarknaden. Andelen har stadigt ökat sedan dess, till uppskattningsvis 69 procent 2025.

Uppgifter från Bureau of Economic Analysis visar att amerikanska företags utländska filialer minskade sin försäljning med 1 procent i reala termer under femårsperioden fram till 2023, medan försäljningen på hemmamarknaden ökade med 8 procent. Andelen anställda som har sin bas i USA ökade knappt, från 67 till 68 procent under samma period.

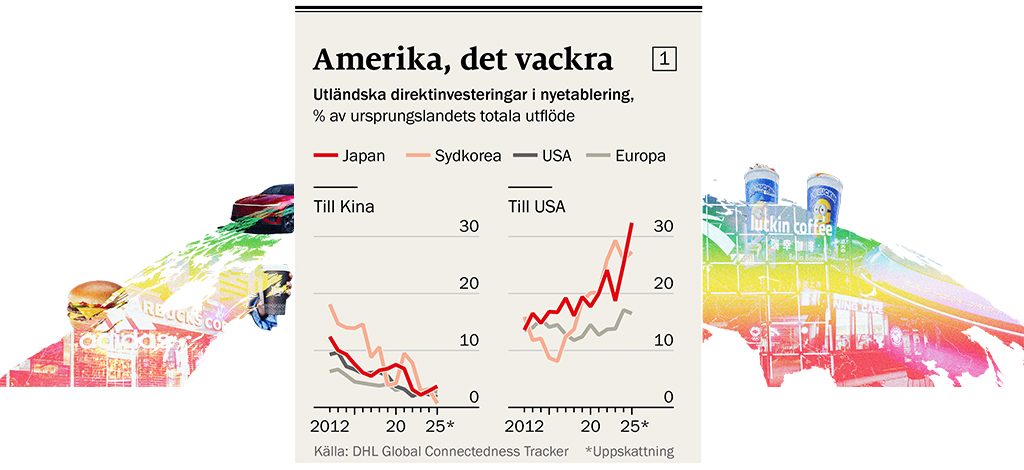

Även europeiska företag föredrar USA framför mer avlägsna marknader. Antalet anställda i europeiska företag i USA ökade med 8 procent, till 3 miljoner mellan 2018 och 2023, en snabbare ökning än i övriga världen, enligt EU:s statistikbyrå Eurostat. Europa investerar också mer i USA. Mellan 2018 och 2024 ökade europeiska direktinvesteringar i USA från 2 800 till 3 600 miljarder dollar. USA tog förra året emot cirka 17 procent av europeiska investeringar i nyetablering av exempelvis gruvor och fabriker, en ökning från 12 procent 2017 (se graf 1). Data från investmentbanken Morgan Stanley visar att andelen av europeiska företags intäkter med ursprung i USA ökade från 17 till 20 procent mellan 2018 och 2024.

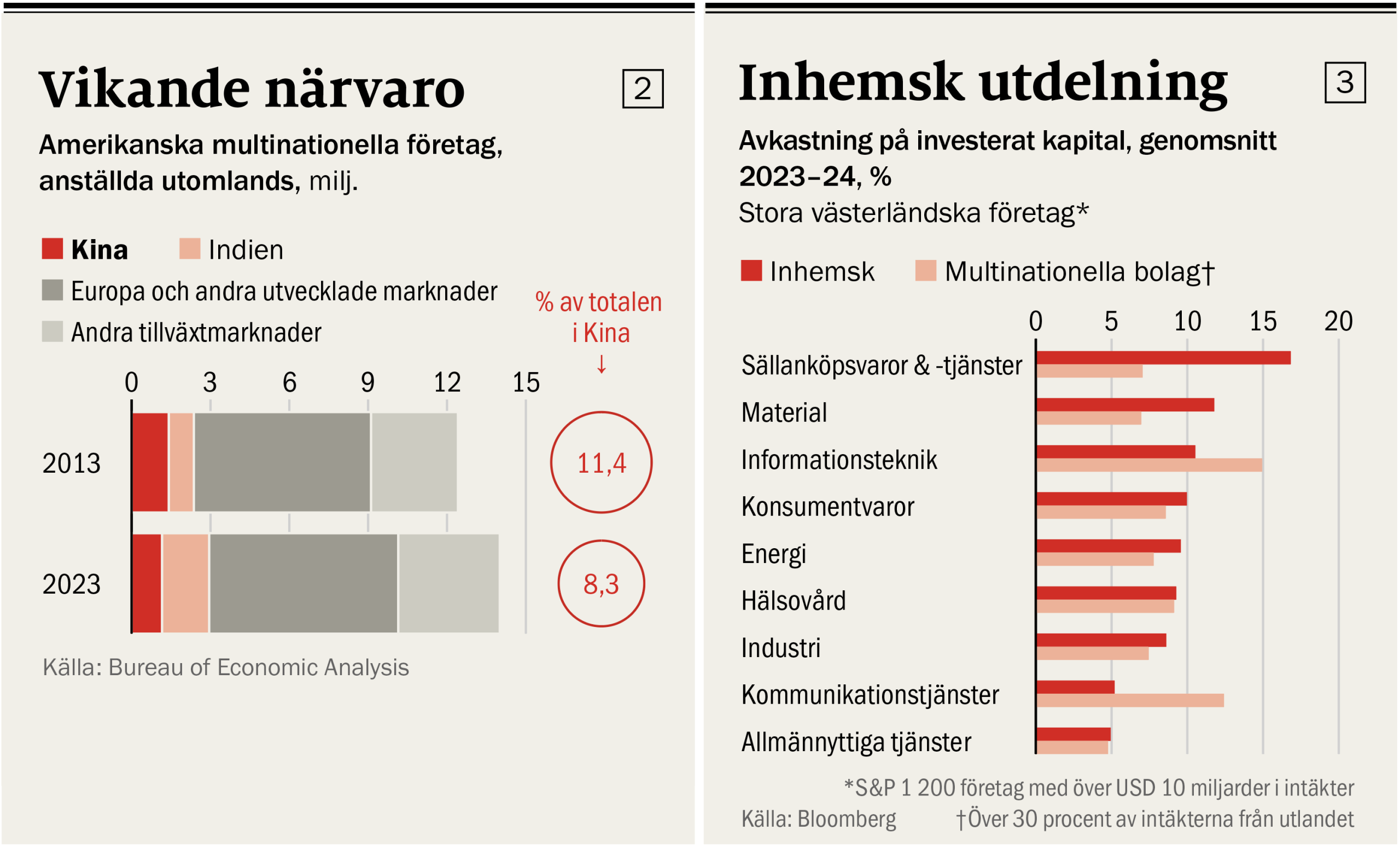

Samtidigt som de västerländska företagen satsar allt mer på USA, tappar de entusiasm för Kina. Landet tar nu, räknat på värdet, emot 2 procent av direktinvesteringarna från USA, en minskning från 7 procent för tio år sedan. Inflödet från Europa har minskat från 5 till 3 procent. Företag från USA och Europa minskade antalet anställda i Kina med nästan 10 procent mellan 2019 och 2023. Kina brukade husera fler anställda amerikaner än något annat land utanför USA, men har nu fallit till fjärde plats på listan (se graf 2). Flera stora företag, däribland Starbucks, IBM och Airbnb, har helt eller delvis dragit sig ur Kina.

Trenden handlar dock om mer än att västerländska företag lämnar Kina. USA:s centralbank gjorde nyligen en studie av direktinvesteringar, förvärv och fusioner samt kapitalinvesteringar från multinationella bolag. Forskarna kom fram till att företagen i allt högre grad verkade i länder som står ideologiskt nära hemlandet. Resultaten stämde vad gäller investeringar även när man bortsåg från USA och Kina.

På liknande sätt minskade kapitalutgifterna i de länder som ideologiskt fjärmade sig från hemlandet. Den ideologiska överensstämmelsen mättes utifrån hur ofta länderna röstade likadant i FN:s generalförsamling. Det visade sig att sambandet mellan samsyn där och mängden investeringar var nästan lika starkt som sambandet mellan investeringar och fysisk närhet. Med andra ord, geopolitiken har blivit nästan lika viktig som geografin när investeringsbeslut ska fattas.

De multinationella företagens omfattande omorientering beror inte enbart på geopolitik. Ändrade tillväxtmönster har också betydelse. Under de senaste fem åren har USA:s ekonomi gått som tåget. Årlig BNP-tillväxt uppgick till i genomsnitt 2,6 procent 2022–2025 och överträffade därmed stora delar av den rika världen. Däremot var Kinas tillväxt lägre än väntat under samma period, i snitt 5,1 procent per år. Europa, å sin sida, stagnerade. Bakom en stor del av USA:s ekonomiska överprestation ligger landets konsumenter. Mellan 2020 och 2024 stod de för 37 procent av den globala konsumtionstillväxten. För Kinas konsumenter var motsvarande siffra bara 12 procent.

En annan icke-geopolitisk faktor är den växande konkurrensen från kinesiska multinationella företag. På många områden överträffar Kinas tekniska kapacitet västvärldens. Multinationella biltillverkare som Volkswagen och Nissan ingår samarbeten med kinesiska företag för att få inblick i deras spjutspetsteknologi. I en undersökning från konsultföretaget Kearney tillfrågades företag om sina motiv till att investera i olika marknader. Bland dem som ville investera i Kina var teknisk innovation det viktigaste skälet.

Kinesiska varumärken blir också allt mer populära. Ett bekymmer för Starbucks och andra västerländska kafékedjor i Kina, är framväxten av Luckin Coffee. Det kinesiska företaget har nu tre gånger så många kaféer i landet som Starbucks, Costa och Peet’s, två andra västerländska kedjor, tillsammans.

Ett liknande mönster syns globalt. Li Ning och Anta, två kinesiska sportklädesföretag, tar marknadsandelar och hotar Nike och Adidas. Kinesiska företag dominerar smartphonemarknaden i Afrika och Sydostasien.

Men politisk inblandning spelar också en stor roll. Västvärldens växande vilja att undvika ekonomiskt beroende av Kina och hålla landet tillbaka teknologiskt har lett till subventioner, tullar och exportkontroller som driver multinationella företag att flytta sin verksamhet.

Rysslands invasion av Ukraina har ökat drivkraften att bygga in mer av redundans och duplicering i leveranskedjor och verksamheter och, om möjligt, placera dem närmare hemmaplan eller i allierade länder. Trumpadministrationens ”America First”-linje har också pressat multinationella företag i allierade länder till investeringar i USA.

Det är dock inte bara USA som lägger sig i. Europa driver egen industripolitik, försöker göra sin ekonomi grön och bli mindre beroende av både Kina och USA. Tillväxtmarknader, däribland Saudiarabien, Förenade Arabemiraten och Indien, driver en hel del politik för att locka fler investeringar från den rika världens storföretag. Kina har uttryckligen satsat stort på vissa särskilt utvalda branscher under ett decennium, med mottot ”Made in China 2025”.

Sådan här slags politik påverkar globala företag särskilt i de branscher västländerna och Kina ser som strategiska. I spåren av pandemin 2021 inledde Bidenadministrationen en granskning av sårbarheter i leveranskedjor. Där upprättades en lista över produkter som ansågs alltför viktiga för att ligga helt i händerna på utrikesleverantörer, bland annat halvledare, elbilsbatterier, kritiska mineral och läkemedel.

EU tog fram en liknande lista, där molndatatjänster ingick, för säkerhets skull. I både USA och Europa följde en rad politiska åtgärder för att uppmuntra inhemsk produktion.

Under Trump har form och fokus för de politiska ingreppen förändrats. Grön teknik är ute, och olja är, som synes av konflikten i Venezuela, inne. Trumps ingripanden har också blivit mer extrema. Utöver svepande tullar och direkta ekonomiska tvångsmedel mot exempelvis Venezuela, har han också beslutat om statligt ägande i gruvbolag, slutit avtal med chiptillverkare för att minska försäljningen i Kina, och genom påtryckningar tvingat läkemedelsbolag att sänka vissa priser.

Strategiskt viktiga företag har kapat banden med Kina snabbare än andra. Utifrån nationell statistik granskade The Economist amerikanska multinationella företag inom sju branscher – chip, läkemedel, mjukvara, datorutrustning, övrig elektronik, bilindustri och telekom – mellan 2019 och 2023.

Bolagens försäljning, personalstyrkor och tillgångar visar på snabb och omfattande frånkoppling. I sex av sju branscher minskade antalet anställda i Kina, i fem av dem minskade försäljning och tillgångsvärden i Kina. Mediannedskärningen var 15 procent för personal, 12 procent för försäljning och 7 procent för tillgångsvärden. Nedskärningarna var avsevärt större än genomsnittet i samtliga branscher.

Mellan 2019 och 2023 minskade de amerikanska företagens FoU-satsningar inom tekniktillverkning i Kina, främst halvledare och kemikalier, främst läkemedel, i reala termer. Under samma period ökade de totala amerikanska FoU-satsningarna i Kina med en tredjedel. Inom de nämnda branscherna omfördelades FoU-satsningar till mer vänligt sinnade länder, såsom Indien, Singapore och Sydkorea.

Europeiska multinationella företag i känsliga branscher drar sig också ur Kina. Relevanta siffror för tillverkare av datorkomponenter, inklusive chip, finns endast tillgängliga för företag från fyra EU-länder, men alla fyra minskade sina investeringar i Kina mellan 2021 och 2023 med i genomsnitt 46 procent. Företag från tre av de fyra länderna minskade både personalstyrka och försäljning.

Trenden syns också i riskkapitalet. Mellan 2017 och 2019 investerade företag i USA och Europa 4 procent av sitt riskkapital i kinesiska startups inom strategiska branscher – chip, kvantdatorer, bioteknik, kritiska mineral, AI och elbilar – ungefär samma summor som investeras i brittiska startups, enligt analysföretaget Pitchbook.

Dessa investeringar har nästan helt upphört. Under samma period har investeringarna i länder närstående USA, såsom Storbritannien, Kanada och Israel, ökat kraftigt.

Tillbakadragandet kommer utan tvivel att påverka västerländska storföretag negativt. Halvledartillverkare och deras leverantörer är särskilt utsatta. Sammanlagt uppgick deras försäljning i Kina till omkring 174 miljarder 2024, cirka 30 procent av totalförsäljningen. Det i kontrast till snittförsäljningen i Kina för bolag på storbolagsindexet S&P1200, endast 6 procent. Andra känsliga branscher är också utsatta, till exempel datacenterbolag, 15 procent av försäljningen i Kina enligt vår uppskattning, biltillverkare och läkemedelsbolag, 10 respektive 8 procent.

”En helt ny typ av multinationella företag håller snabbt på att växa fram.”

Styrelseordföranden för ett stort europeiskt tillväxtföretag

Påverkan från politisk inblandning i strategiska branscher förvärras av det faktum att deras betydelse för världsekonomin växer. Siffror från FD Markets visar att strategiska branscher stod för 11 procent av utländska direktinvesteringar i världen 2015. 2025 hade andelen vuxit till 38 procent. Stater börjar alltså blanda sig i samtidigt som techbolagen öser pengar över AI-datacenter och nästa generations chipfabriker.

Vid en första anblick kan vissa åtgärder gynna affärerna. Trumps antagonistiska beteende får EU att tveka inför stora böter mot amerikanska techbolag. Hans intervention i Venezuela kan på sikt skapa möjligheter för amerikanska oljebolag. Men det oförutsägbara agerandet skapar osäkerhet och lägger en våt filt över företagen. Och det kan skada dem på lång sikt. Forskning från IMF visar att protektionistisk industripolitik kan gynna företag på kort sikt, men ger minskad produktivitet, och alltså minskade vinster, på medellång sikt. Delvis eftersom kostnaderna ökar.

Många företag dubblerar sina leveranskedjor. Enligt EU:s handelskammare i Kina planerade 26 procent av de multinationella företagen en helt eller delvis separat leveranskedja för kinesisk verksamhet. Siffran var betydligt högre för företag i känsliga branscher, såsom verktygsmaskiner och läkemedel.

Foto: Altas Copco

Många företag producerar enbart för den kinesiska marknaden med hjälp av kinesiska leverantörer. Ett västerländskt ingenjörsföretag tillverkar robotar med hjälp av lokala chip, och Nike gör specialanpassade träningsskor. Det gynnar lokalbefolkningen, men kostnaden för dubbelarbetet märks på sista raden.

Dessutom finns en kostnad i geografiskt suboptimala investeringar, som ofta görs för att kringgå tullar på en viss marknad. Kinesiska elbilsföretaget BYD bygger en fabrik i Ungern för att komma runt EU:s tullar. Samsung och TSMC, chiptillverkare från Sydkorea och Taiwan, har byggt fabriker i Texas och Arizona. 2023 bedömde TSMC att kostnaden var fyra-fem gånger högre än motsvarande fabrik i Taiwan. Och efter byggnation är driften utanför Asien kostsam.

Verkstadsföretaget Atlas Copcos vd Vagner Rego beskriver hur bolaget har investerat mer i amerikanska fabriker sedan tre år tillbaka, men kämpar med att hitta prisvärda lokala leverantörer.

Sådana kostnader kan redan ha drabbat de multinationella företagens vinster. The Economist undersökte lönsamheten, mätt som avkastning på investerat kapital, för västerländska icke-finansiella företag med en försäljning på över 10 miljarder dollar under 2023 och 2024. Vi delade upp 750-talet företag i multinationella och inhemska. I 7 av de 9 undersökta branscherna var de multinationella företagens vinster lägre än hos inhemska konkurrenter (se diagram 3).

Globala företag presterade bättre inom två branscher, it och kommunikation. Men dessa branscher domineras helt och hållet av techjättarna Alphabet, Apple, Meta och Samsung. Inhemskt inriktade konkurrenter till sådana jättar är nästan per definition små och deras lägre marginaler är knappast överraskande.

I 6 av de 9 branscherna har de inhemska företagen dessutom utökat sitt försprång gentemot de multinationella företagen sedan före pandemin 2018–2019, om än knappt. Endast inom tre branscher har de multinationella företagens lönsamhet förbättrats jämfört med de inhemska.

Allt detta tyder på att en ny typ av multinationella företag snabbt håller på att växa fram. Styrelseordföranden för ett stort europeiskt tillväxtföretag beskriver ett möjligt framtidscenario.

Västerländska företags verksamhet i Kina kommer att skilja sig alltmer från hur den ser ut på annat håll vad gäller vilka leverantörer och vilken teknik de använder, och vilka varor de producerar. Ökade geopolitiska risker tvingar företagen att bygga in mer av redundans och flexibilitet i sin verksamhet.

Det innebär sannolikt mer utspridd produktion världen över, även om det i många fall blir slutmonteringsanläggningar snarare än hela fabriker. Företag kommer att mer noggrant behöva överväga vilka branscher de ska gå in i, och var i världen. Drönartillverkning i Kina, även för civilt bruk, är helt klart en dålig idé, men det kan vara okej att göra det i USA.

”Du vill inte vara på fel plats vid fel tidpunkt”, varnar vår källa.

Den här bilden av spretande, tvekande och splittrade storföretag är något helt annat än gamla tiders hypereffektiva bolag. Den pekar mot en framtid där många av de fördelar som historiskt tillskrivits globala företag, såsom skalfördelar och kostnadseffektivitet, blir allt mindre. Det gör bolagen svårare att styra, mindre flexibla och mindre vinstgivande. Politiker som brukar gilla tanken på allsmäktiga, inhemska företag, gör klokast i att förbereda sig på en värld med betydligt svagare storbolag.

Denna text publicerades ursprungligen i det tryckta magasinet Världen Om mars 2026.

Läs fler artiklar från samma nummer här.

Så här jobbar Världen Om med kvalitetsjournalistik: Vi väljer ut artiklar. analyser, data och intervjuer från The Economist som täcker in geopolitik, vetenskap, livsstil, affärer och kultur. The Economist har funnits sedan 1843 för att "stärka kampen för intelligent upplysning i syfte att motverka okunskap som hindrar framsteg och utveckling."